公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规

06

2021-07

7月政府债供给压力知多少?

2021年6月地方新增债发行规模略低于5月,新增专项债发行加快,但新增一般债放缓。

摘 要

2021年6月地方新增债发行规模略低于5月,新增专项债发行加快,但新增一般债放缓。

地方债发行进度:3-6月已发行新增地方债14413亿元,占2021年新增债额度的32.2%。其中新增地方专项债9756亿元,占地方专项债新增限额(3.65万亿元)的26.7%。新增地方一般债4656亿元,占地方赤字(8200亿元)的56.8%。截止6月末,还剩下30287亿元新增地方债未发(26744亿元新增专项债+3544亿元新增一般债)。

从地方债实际发行与计划对比来看,6月计划发行6112亿元,实际发行7949亿元。5月计划发行8184亿元,实际发行8753亿元。6月地方债发行计划实际执行比例有所提高,特别是新增专项债部分专项债按计划发行比例大幅提高。6月按计划发行的新增地方专项债2655亿元,占计划发行的70%,而5月这一比例仅为48%。

地方债发行展望:7月地方债供给可能持平6月。7月已披露的地方债发行计划为6080亿元(新增地方债3842亿元、再融资债2238亿元),基本与6月的计划发行规模6112亿相当,而6月对应的实际发行规模为7949亿元。中性假设下,按照4-6月情况线性外推,预计7月地方债总发行在8000亿元左右,其中新增地方债在5500亿元左右。

8-9月可能是政府债供给高点:7月国债到期达到7750亿元,净供给可能为负,而8、9月国债到期约1000-2000亿元,到期相对较少。地方债方面,假设四季度剩余新增地方债15%左右额度待发,则8-9月每月新增地方债发行金额在8600亿元左右。

核心假设风险。国内政策出现超预期调整。

1

6月新增地方专项债

有所加快,但一般债放缓

混改

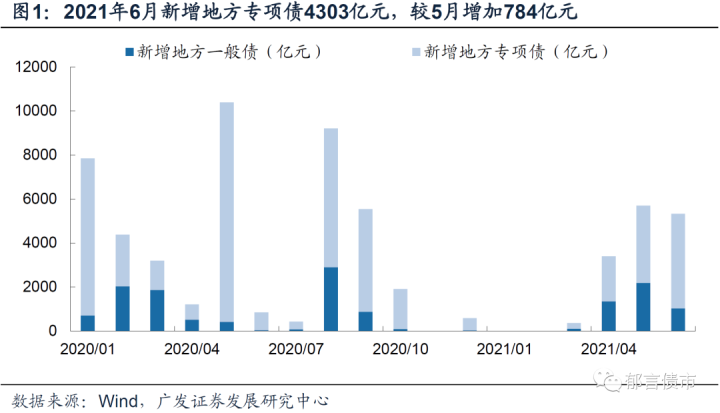

2021年6月地方新增债发行规模略低于5月,新增专项债发行加快,但新增一般债放缓。6月地方债合计发行7949亿元(5月8753亿元)。

6月发行新增专项债4303亿元,较5月增加784亿元。新增地方一般债1032亿元,较5月减少1150亿元。合计发行新增地方债5335亿元,较5月减少366亿元。6月发行再融资债2613亿元(5月3052亿元),含“偿还存量债务”的再融资债786亿元。

从周度发行量来看,新增地方债发行在6月第二周(7-11日)达到2372亿元,为年内单周最高,但加速未得到延续。6月第三周发行规模降至1891亿元。6月第四周进一步降至497亿元。

地方债发行进度方面,2021年3-6月发行新增地方债14413亿元,占全年新增债额度的32.2%,占提前下达额度(23580亿元)的61.1%。

其中新增地方专项债9756亿元(未包括387亿元中小银行资本金专项债),占地方专项债新增限额(3.65万亿元)的26.7%,占提前下达额度(1.77万亿元)的55.1%。新增地方一般债4656亿元,占地方赤字(8200亿元)的56.8%,占提前下达额度(5880亿元)的79.2%。截止6月末,剩余30287亿元新增地方债未发(26744亿元新增专项债+3544亿元新增一般债)。

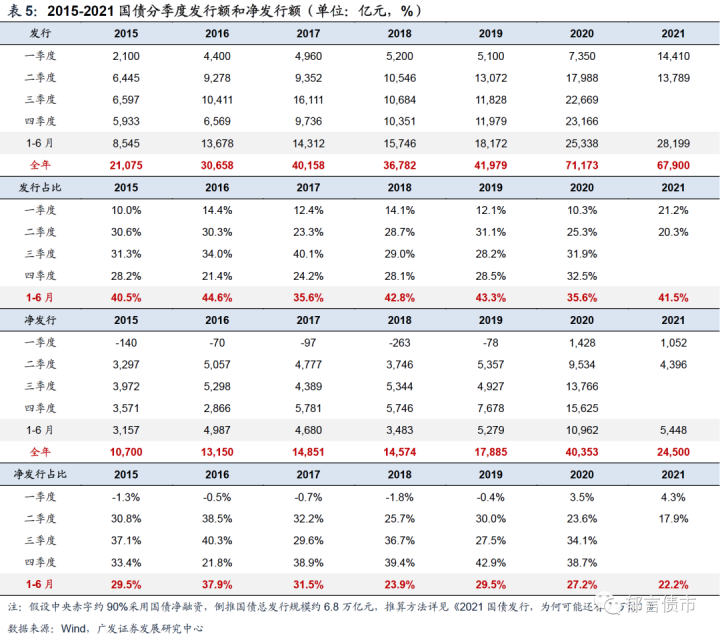

国债发行进度方面,2021年1-6月国债净发行5448亿元,占中央赤字(2.75万亿元)的19.8%,假设中央赤字约90%采用国债净融资,还剩下1.9万亿元的国债净发行未发。

截止6月末,地方新增一般债发行进度与2020年同期持平,国债净发行慢于2019和2020年同期,地方新增专项债进度不到2019、2020年同期的一半。

2

6月地方债发行计划执行率上升

混改

从地方债实际发行与计划对比来看,6月计划发行6112亿元,实际发行7949亿元。5月计划发行8184亿元,实际发行8753亿元。可见,6月地方债实际发行大于计划发行的部分,相对5月有所扩大。

6月地方债发行计划实际执行比例有所提高,尤其专项债按计划发行比例大幅提高。具体来看,6月计划发行的6112亿元中,按计划实际发行4458亿元,占计划发行的比例为73%,而5月这一比例为64%。值得注意的是,按计划发行的新增地方专项债2655亿元,占计划发行的70%,而5月这一比例仅为48%(5月执行比例最低的为新增地方专项债)。

6月未披露计划但实际发行的新增专项债规模也有所增加。6月未披露计划但实际发行新增专项债规模为1605亿元,大于5月的1110亿元。

6月新增一般债按计划发行比例则低于5月,仅达到58%,执行比例较低。具体表现为,6月新增地方一般债计划741亿元,按计划实际发行431亿元,占比58%,而5月这一比例为70%。再融资债按计划发行比例连续2月均较高,也就是说,计划安排的再融资债基本都可以发出。具体表现为,6月计划再融资债1556亿元,按计划实际发行1371亿元,占比88%,而5月这一比例为90%。

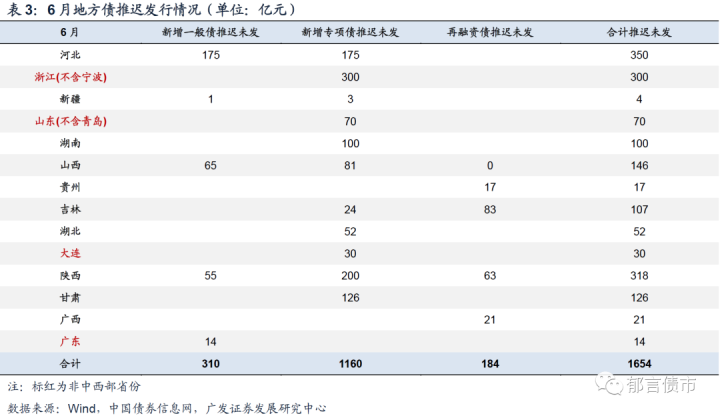

从地方债计划发行被推迟的情况来看,6月计划还剩下1654亿元未发,其中新增地方专项债1160亿元,新增地方一般债310亿元,再融资债184亿元。

5月推迟发行的2187亿元新增地方专项债约有一半在6月发行。可分为两种情况,一是福建、山东在5月20日上调了6月发行计划,相当于把5月剩余计划里的611亿元(福建523亿元+山东88亿元)挪到了6月计划,并在6月实际发行。二是云南未调整计划,直接在6月发行460亿元新增地方专项债。扣除这两部分之后,5月还剩下1245亿元新增地方专项债计划,截至在6月末尚未实际发行。

3

地方债发行展望:

7月地方债供给可能持平6月

混改

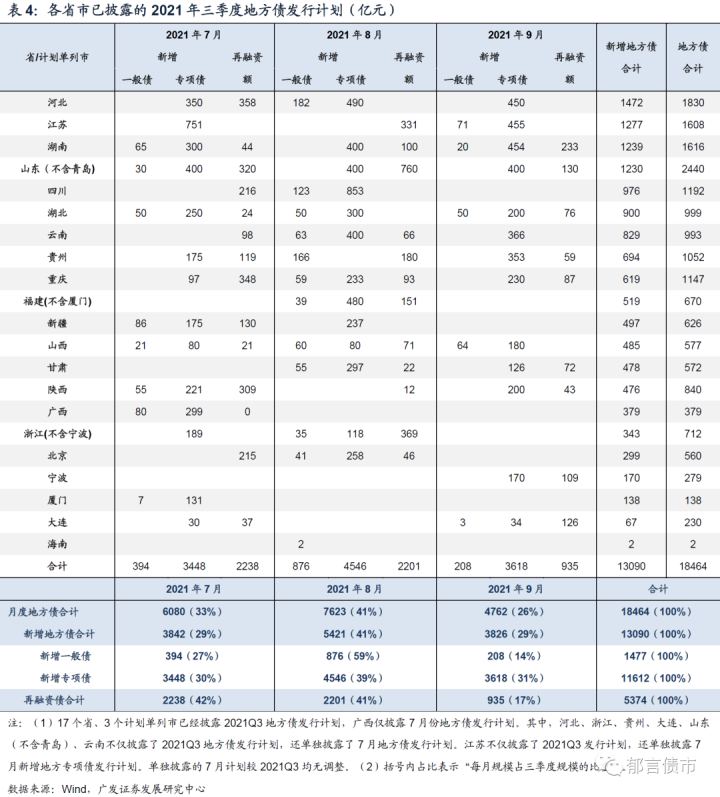

截至2021年6月29日,17个省、3个计划单列市已经披露第三季度地方债发行计划,广西仅披露7月份地方债发行计划。合计计划发行规模18464亿元(新增地方债13090亿元、再融资债5374亿元)。7月、8月、9月发行比例分别为33%、41%、26%。

其中已披露的7月计划为6080亿元(新增地方债3842亿元、再融资债2238亿元)、8月计划为7623亿元(新增地方债5421亿元、再融资债2201亿元)、9月计划为4762亿元(新增地方债3826亿元、再融资债935亿元)。

7月已披露的地方债发行计划为6080亿元(新增债3842亿元+再融资债2238亿元),基本与6月的计划发行规模6112亿相当(新增债4556亿元+再融资债1556亿元)。中性假设下,按照4、5、6月情况线性外推,4、5、6月地方债实际发行金额较不完全披露的计划发行金额,分别高出1390亿元、570亿元、1837亿元,预计7月地方债发行规模与6月差距不大,在8000亿元左右。其中新增地方债在5500亿元左右。

假设6月推迟发行的1654亿元地方债,集中安排在7月发行,且6月发行计划不推迟,再加上未披露计划的部分省份也会发行一定规模的地方债(6月约2700亿),则可能推升7月地方债发行总规模接近1万亿元。

4

8-9月可能是政府债供给压力高点

混改

6月国债单只发行规模较5月有所增长。5月国债单只发行规模,相对4月同期限发行规模明显缩减,6月单只发行规模又较5月有所增长。从国债总发行规模来看,6月发行5064亿元,较5月增加1298亿元。但由于6月国债到期规模相对较大,从国债净发行规模来看,6月净发行2635亿元,较5月仅小幅增长572亿元。

节奏上,1-6月国债发行进度基本与历史相当。参考2020年各月国债净发行规模,预计国债净发行高峰出现在四季度。从7月单月来看,7月国债到期较大,净发行有可能为负。

从适度均衡发债节奏的角度出发,如7月地方新增债发行8000亿元左右,假设四季度剩余新增债15%左右额度待发,则8-9月每月新增地方债发行金额在8600亿元左右。8-9月可能是地方债供给高峰。

综合来看,从国债和地方债净发行加总规模来看,8-9月可能是年内政府债供给的高点,对应国债和地方债发行缴款规模较大。

风险提示:

国内政策出现超预期调整。

作者:

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,SFC CE No.BPN094,邮箱:huangxiaoxi@gf.com.cn

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。