公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-03

专项债主要投向交通基建,3月政府债供给怎么看?

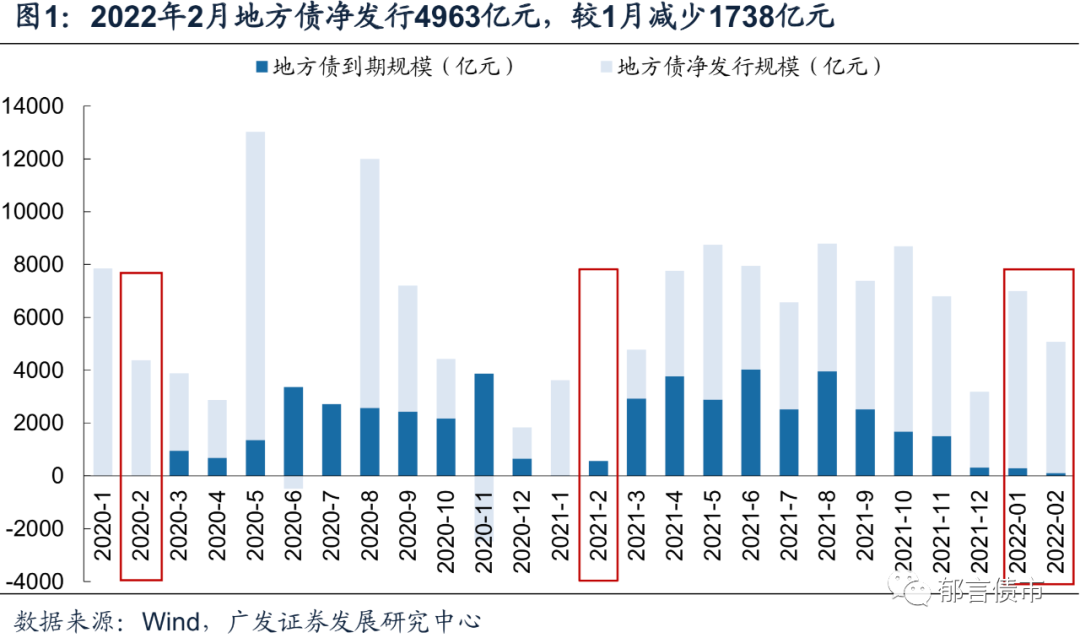

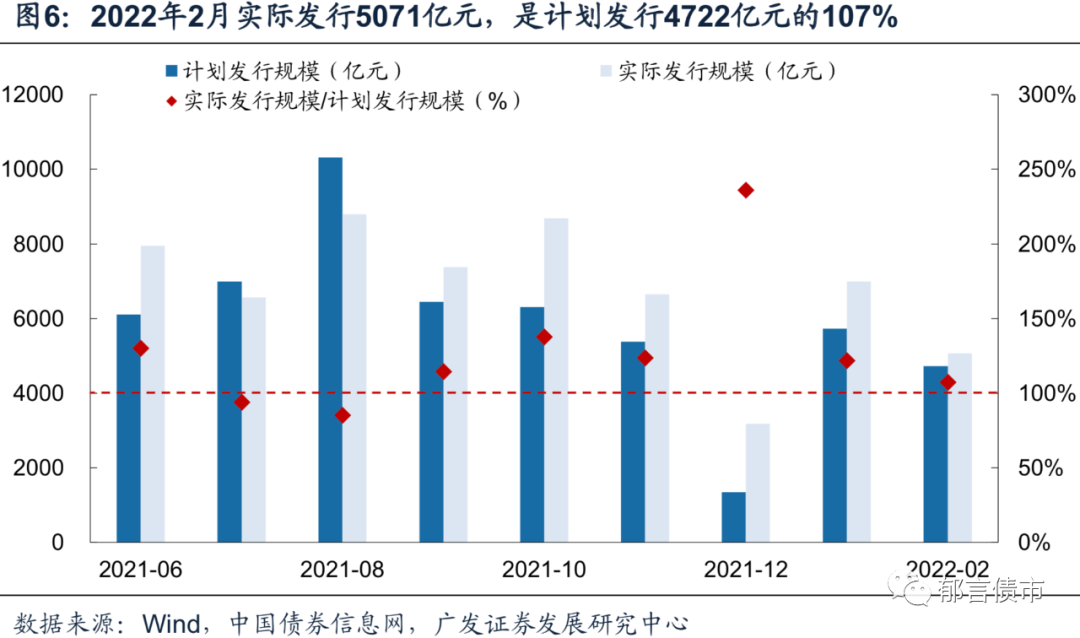

2022年2月地方债发行5071亿元,低于1月的6989亿元;与2月计划4722亿元相比,小幅高出349亿元,实际发行是计划的107%。

摘 要

2022年2月地方债发行5071亿元,低于1月的6989亿元;与2月计划4722亿元相比,小幅高出349亿元,实际发行是计划的107%。2月地方债到期108亿元,净发行4963亿元,低于1月净发行6701亿元。

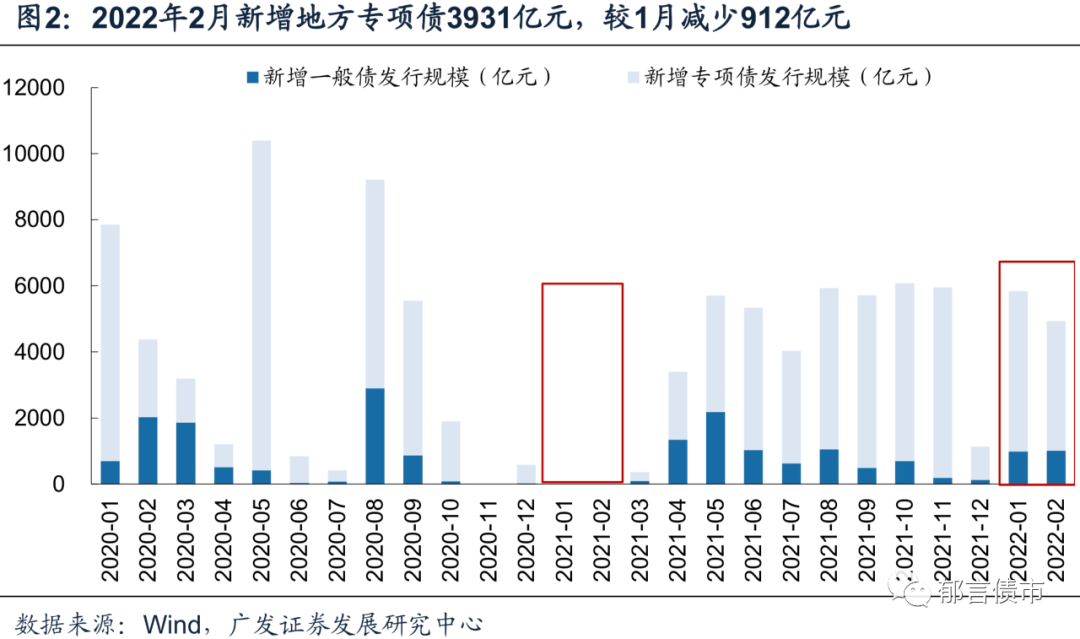

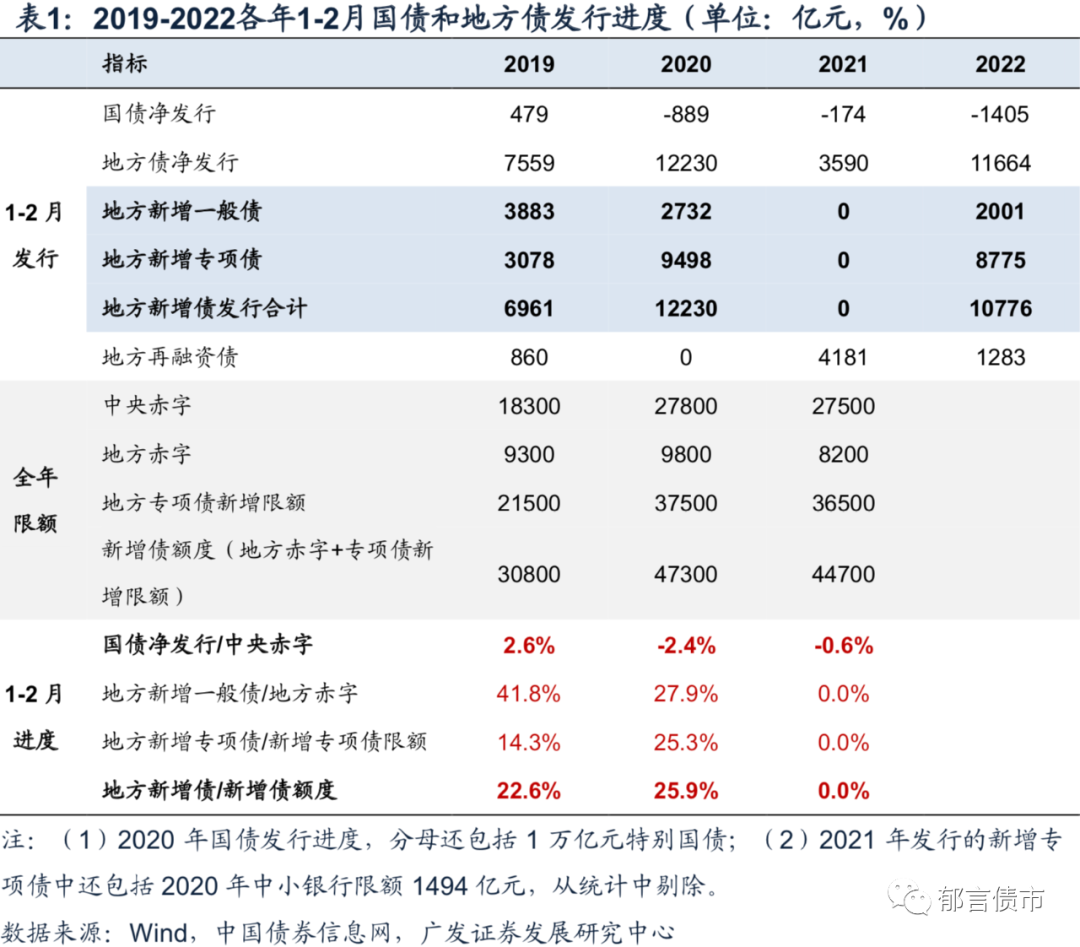

与历年同期比较,2022年1-2月发行新增专项债8775亿元,仅小幅低于2020年同期的9498亿元。2021年同期为0亿元。

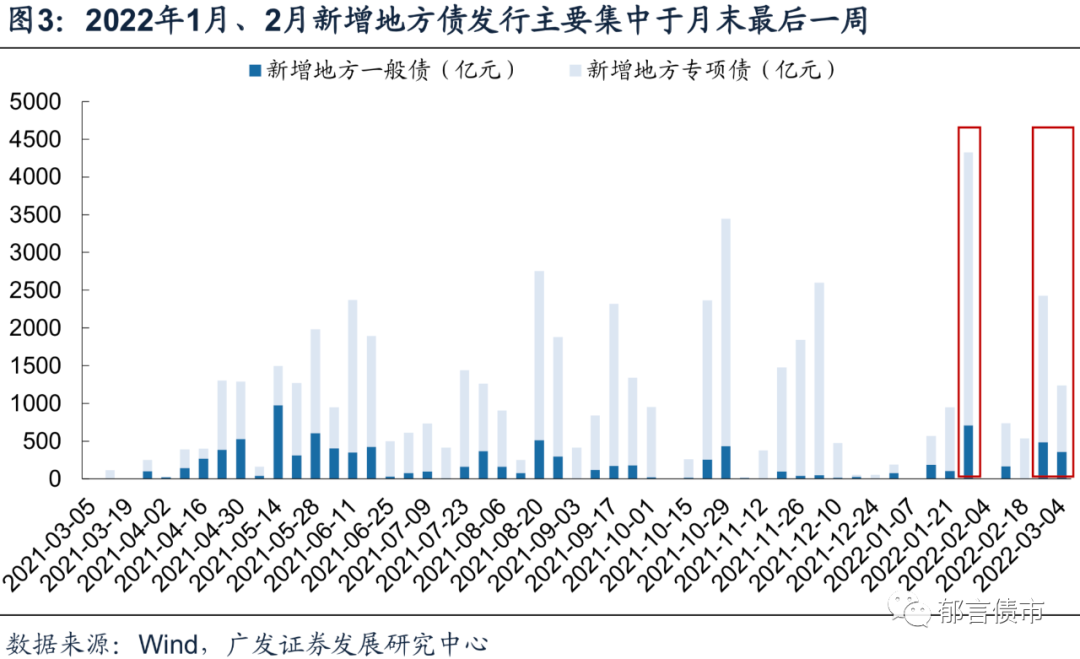

从发行节奏来看,2月第4周加速,单周发行新增地方债2426亿元。2月28日浙江、河北、江苏、宁波4个地区发债,单日发行新增地方债1237亿元。

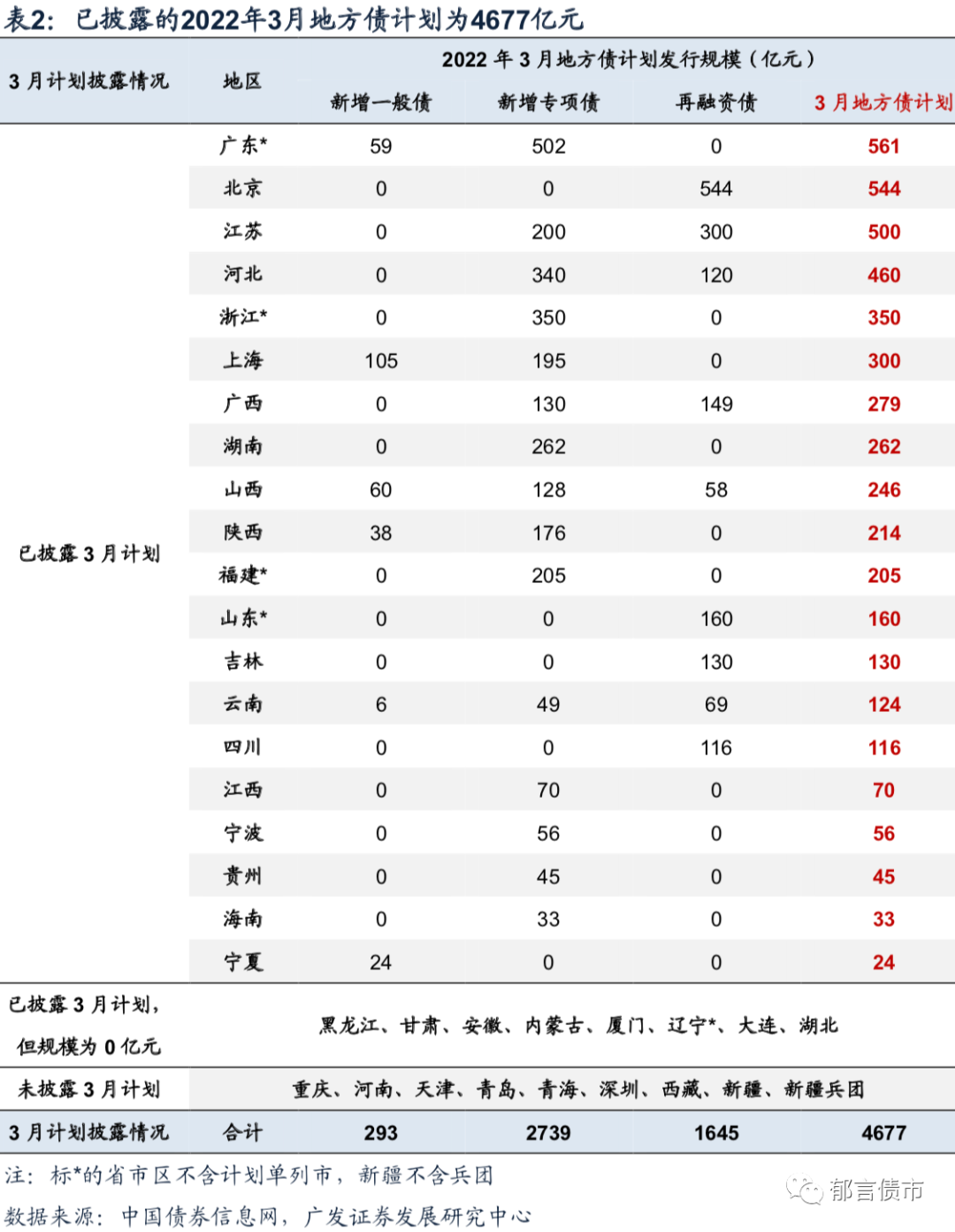

截至2月底,28个省市区披露3月发行计划,合计4677亿元。按省市区分,广东、北京、江苏、河北、浙江计划发行规模分别为561亿元、544亿元、500亿元、460亿元、350亿元,位列前五。按类型分,新增专项债2739亿元,新增一般债293亿元,再融资债1645亿元。

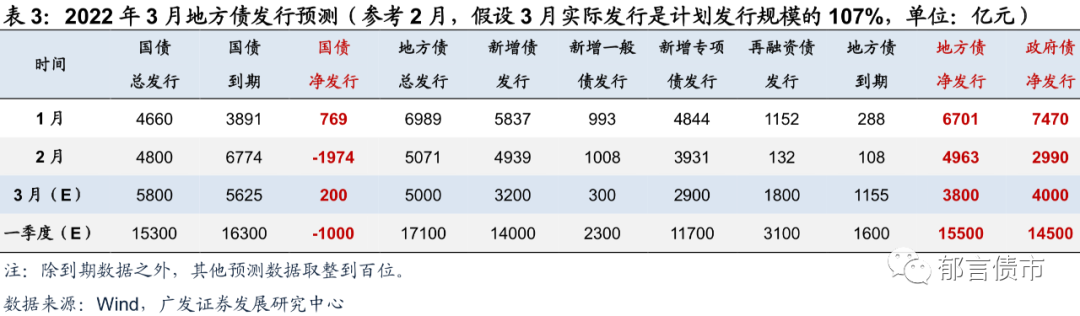

3月政府债供给怎么看?国债方面,假设附息国债700亿元/只,91天贴现国债200亿元/只,182天贴现国债300亿元/只,预计3月国债发行5800亿元,到期5625亿元,净发行200亿元。

地方债方面,参考1-2月,假设3月地方债实际发行规模是计划发行规模4677亿元的107%-122%,则3月地方债总发行5000-5700亿元,净发行3800-4500亿元。预计3月国债净发行200亿元,3月政府债净发行4000-4700亿元。

核心假设风险。国内政策出现超预期调整。

2月地方债发行5071亿元,净发行4963亿元

2022年2月地方债总发行规模低于1月,但高于2月发行计划。2月地方债总发行5071亿元,低于1月的6989亿元;与2月发行计划4722亿元相比,小幅高出349亿元。2月地方债到期108亿元,净发行4963亿元,低于1月净发行6701亿元。

与历年2月比较,2022年2月地方债总发行、净发行均是历史最高。2022年2月地方债净发行4963亿元,2021年2月为-13亿元,2020年2月为4379亿元。

新增地方债方面,2022年2月发行4939亿元,较1月减少898亿元。其中新增专项债3931亿元,较1月减少912亿元。新增一般债1008亿元,较1月增加14亿元。

再融资债方面,2022年2月发行132亿元,较1月减少1020亿元。需要说明的是,2022年1月19日,北京发行849亿元 “偿还存量债务”再融资债。扣除“偿还存量债务”再融资债后,2022年2月再融资债发行规模较1月减少171亿元。

累计数据来看,2022年1-2月地方债净发行11664亿元,略低于2020年同期,高于2021年的3590亿元,也高于2019年的7559亿元。新增专项债发行方面,2022年1-2月发行新增专项债8775亿元,仅小幅低于2020年同期的9498亿元。2021年同期为0亿元。

2月地方债发行集中于月末,福建、四川发行较多

从周度发行量来看,2022年1月、2月均集中于月末发行。具体来看,2月第一周为春节假期,第二、三周新增地方债发行规模均低于750亿元,发行速度较慢。2月第四周(2月21-25日)加速,13个省市区集中发债,单周新增地方债发行规模达2426亿元。2月28日浙江、河北、江苏、宁波4个地区发债,单日新增地方债发行规模为1237亿元。1月前三周地方债单周发行规模均低于1000亿元,第四周18个省市区集中发债,发行规模为4325亿元。

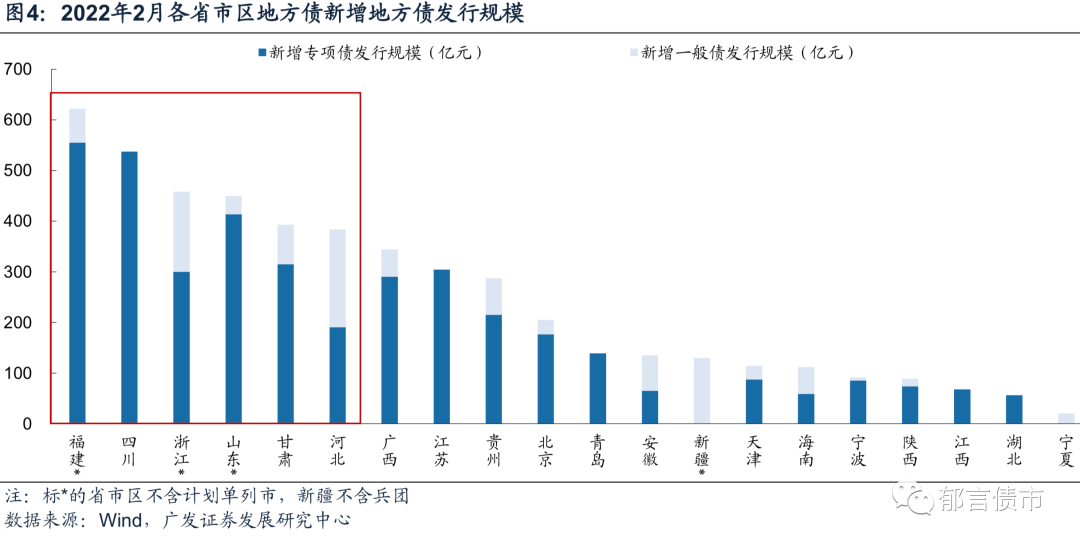

从分省2月发行规模来看,主要是大省在2月发债。具体来看,2022年2月福建新增地方债发行规模最大,达到622亿元,其次为四川,为537亿元。浙江、山东、甘肃、河北4个省新增地方债发行规模在300-500亿元。

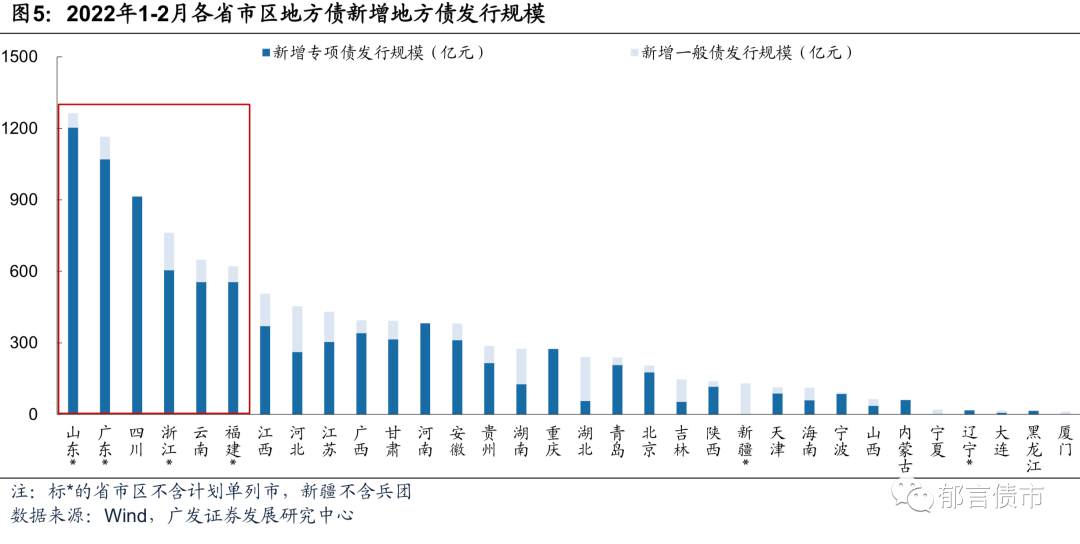

从分省1-2月发行规模来看,2022年1-2月山东新增地方债发行规模最大,达到1263亿元,其次为广东,为1166亿元。四川、浙江、云南、福建4个省新增地方债发行规模在600-1000亿元。

2月实际发行是计划的107%,3月计划4677亿元

从地方债实际发行与计划对比来看,2022年1月、2月地方债实际发行分别为计划的122%、107%,实际发行分别较计划高出1256亿元、349亿元。2022年2月实际发行与计划规模较为接近。

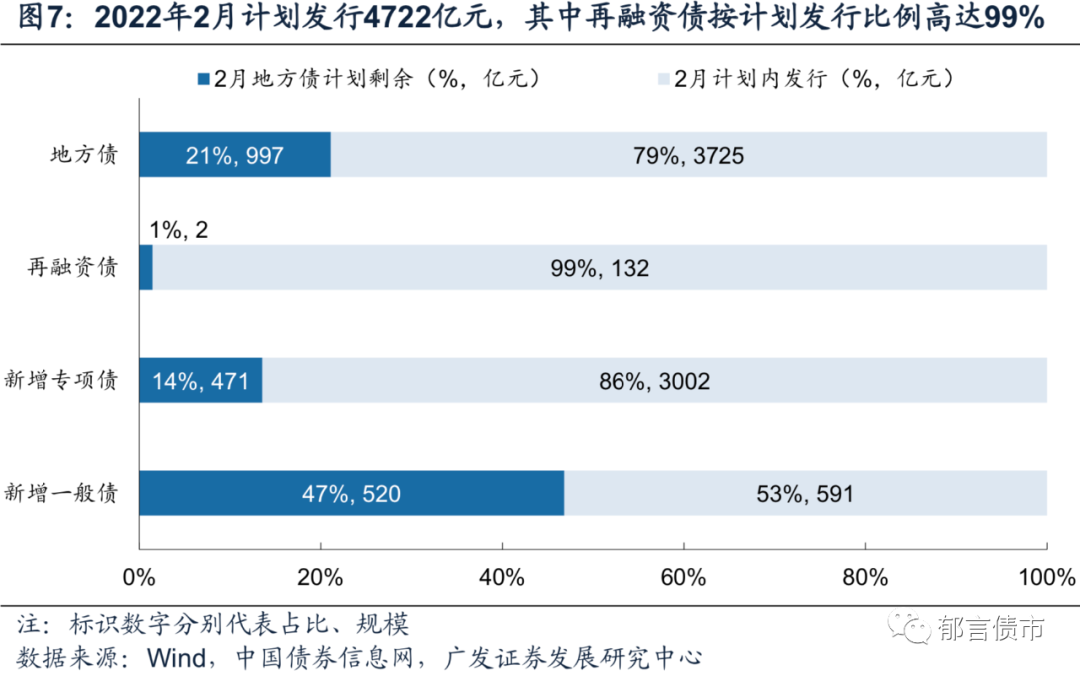

分品种来看,2月再融资债发行计划实际执行比例最高,按计划发行的再融资债为132亿元,占计划发行的99%,1月为100%。新增专项债发行计划实际执行比例为86%,1月为89%,保持在较高水平。新增一般债发行计划实际执行比例相对较低,仅53%,1月为50%。

截至2022年2月底,28个省市区披露3月发行计划,合计4677亿元,其中8个省市区计划发行规模为0亿元。按省市区分,广东、北京、江苏、河北、浙江计划发行规模分别为561亿元、544亿元、500亿元、460亿元、350亿元,位列前五。按类型分,新增专项债2739亿元,新增一般债293亿元,再融资债1645亿元。

3月政府债供给怎么看?

国债方面,假设附息国债700亿元/只,91天贴现国债200亿元/只,182天贴现国债300亿元/只,预计3月国债发行5800亿元,到期5625亿元,净发行200亿元。

地方债方面,我们做两种情景假设:第一种,参考2月,假设3月地方债实际发行规模是计划发行规模4677亿元的107%,则3月地方债总发行5000亿元,净发行3800亿元。预计3月国债净发行200亿元,3月政府债净发行4000亿元。

第二种,参考1月,假设3月地方债实际发行规模是计划发行规模4677亿元的122%,则3月地方债总发行5700亿元,净发行4500亿元。预计3月国债净发行200亿元,3月政府债净发行4700亿元。

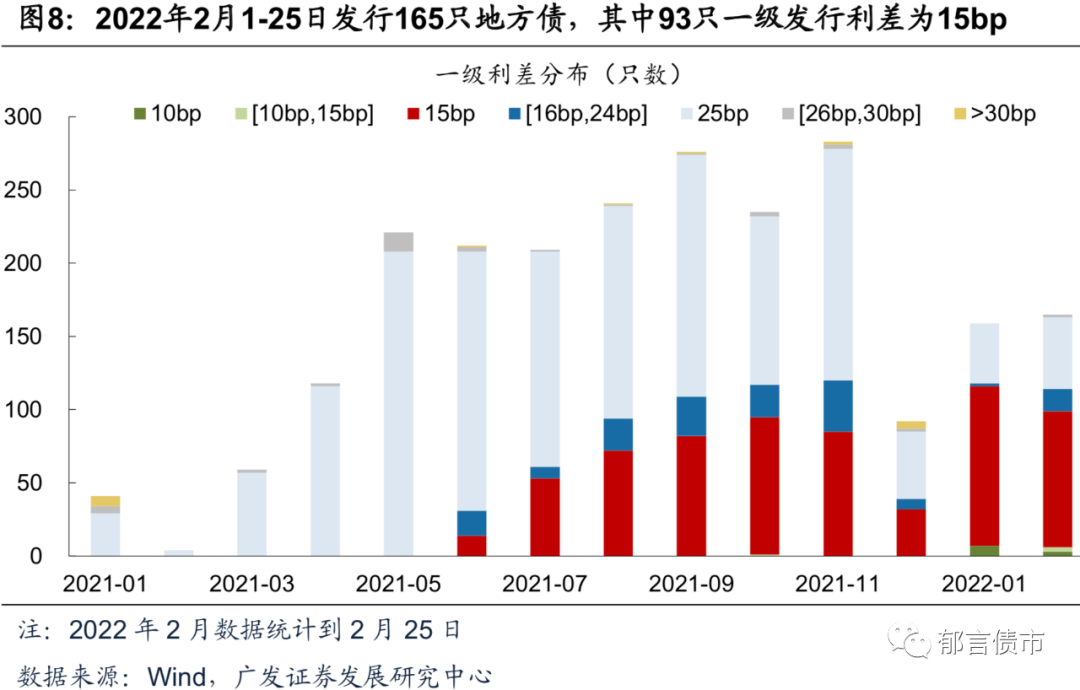

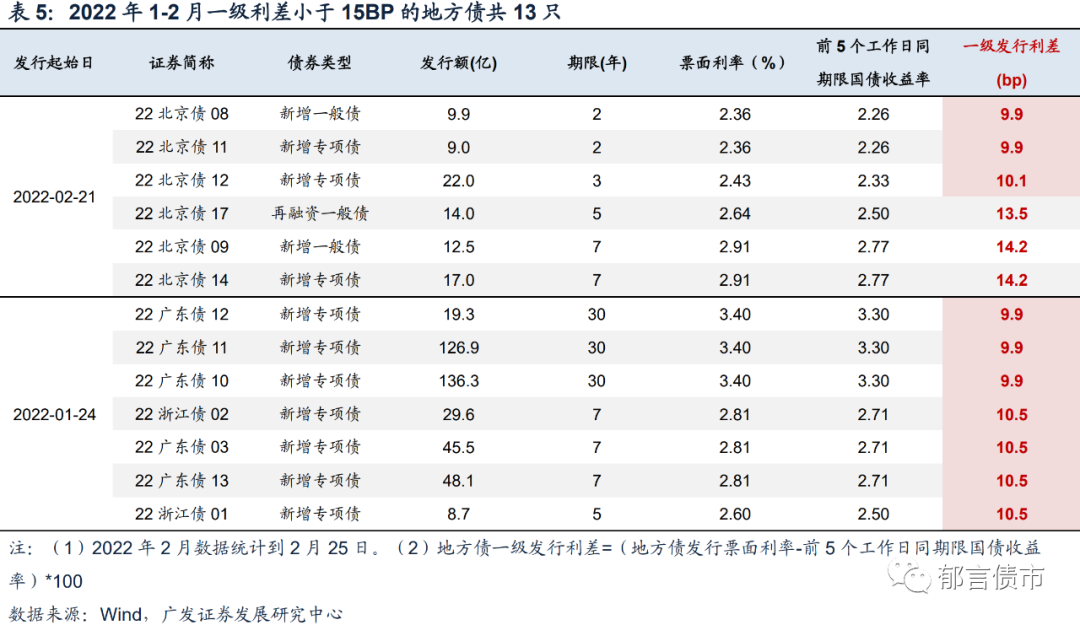

附录一:2月一级发行利差15bp占比56%

2022年以来,一级发行利差[(发行票面利率-前5个工作日同期限国债收益率)*100,下同]为15bp的地方债占主导,2022年1月、2月一级发行利差15bp的地方债只数占比均超过50%。

具体来看,2022年2月1-25日共发行165只地方债,其中93只地方债一级发行利差为15bp,占比56%。2022年1月为69%,均超过50%。2021年12月为35%,11月为30%,10月为40%。

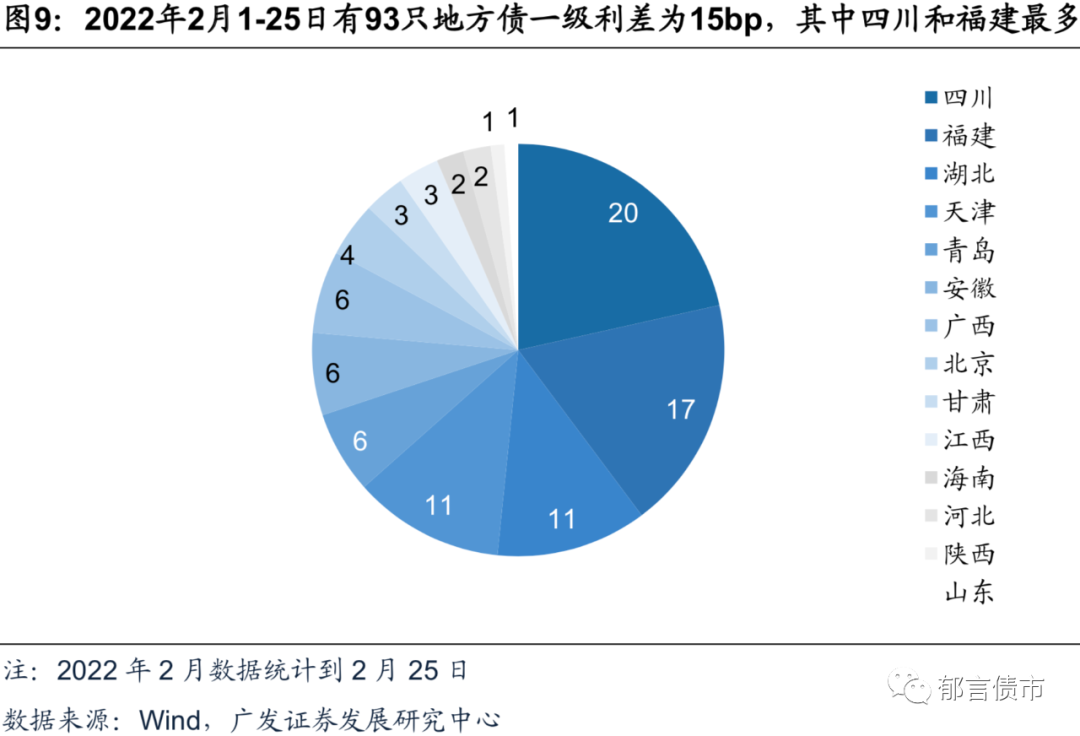

从省市区分布来看,2月1-25日一级发行利差为15bp的地方债主要分布在四川、福建,分别有20只、17只。其次为湖北、天津,各有11只。

此外,2022年1月、2月均出现了一级发行利差为10bp的地方债。具体来看,2022年1月24日广东、浙江分别有5只、2只地方债一级发行利差为10bp左右。2022年2月21日北京发行了6只地方债,其中3只利差为10bp左右。

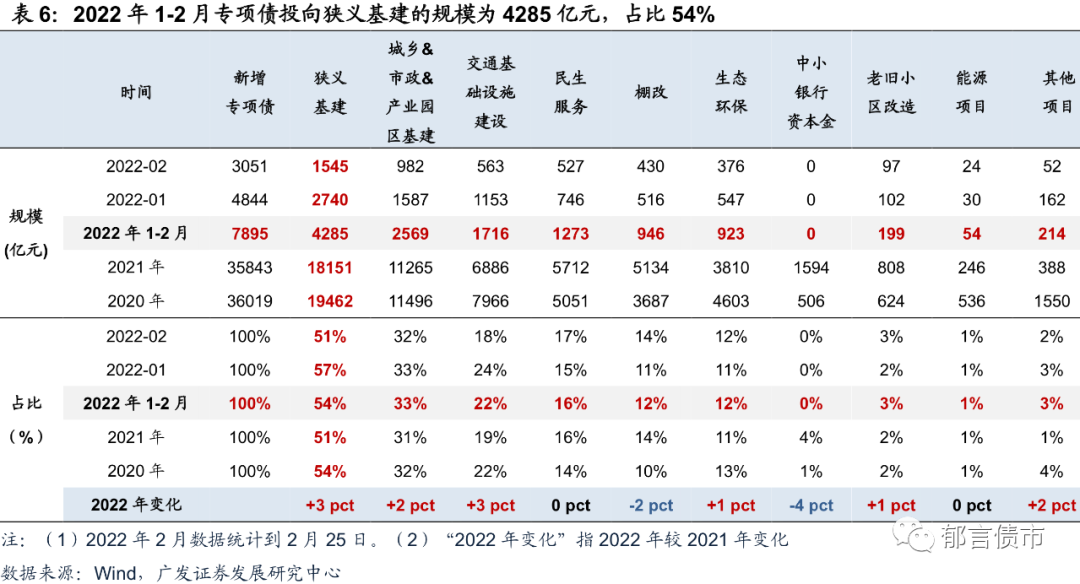

附录二:1-2月新增专项债投向基建约4300亿元

从投向来看,如果将城乡、市政和产业园区基础设施建设、交通基础设施建设作为狭义基建领域,那么2022年2月1-25日新增专项债投向狭义基建规模为1545亿元,占比51%。其次为民生服务、棚改和生态环保,占比分别为17%、14%、12%。

2022年1月1日-2月25日新增专项债投向狭义基建规模为4285亿元,占比54%。较2021年提高3个百分点。其次为民生服务、棚改和生态环保,占比分别为16%、12%、12%。

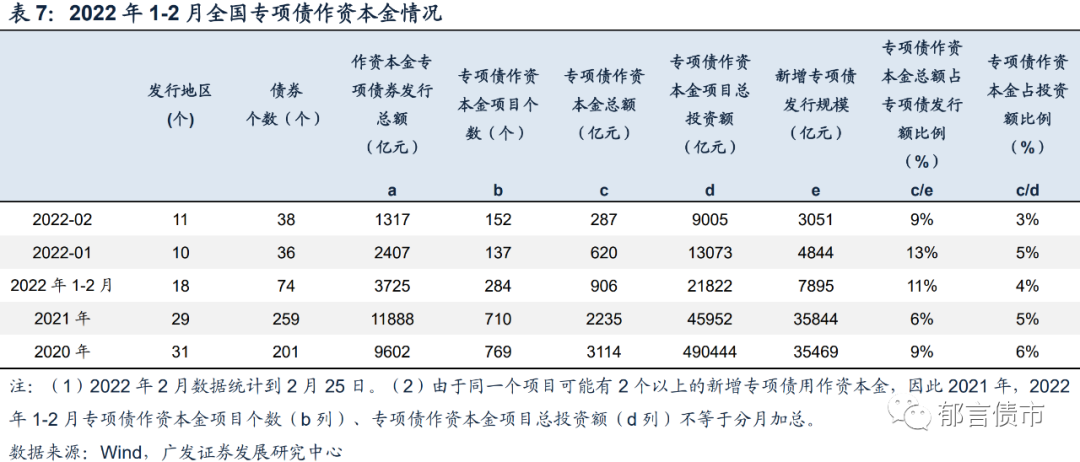

附录三:1-2月新增专项债作资本金比例约11%

从专项债作资本金情况来看,2022年2月1-25日,专项债作资本金总额占专项债发行额比例约为9%。全国共落地作资本金的专项债券38只,专项债作资本金总额287亿元,占新增专项债发行规模3051亿元的9%。从项目层面来看,2022年2月1-25日专项债作资本金的项目152个,涉及项目的总投资额达9005亿元。

2022年1月1日-2月25日,专项债作资本金总额占专项债发行额比例约为11%。全国共落地作资本金的专项债券74只,专项债作资本金总额906亿元,占新增专项债发行规模7895亿元的11%。从项目层面来看,1月1日-2月25日专项债作资本金的项目284个,涉及项目的总投资额达21822亿元。

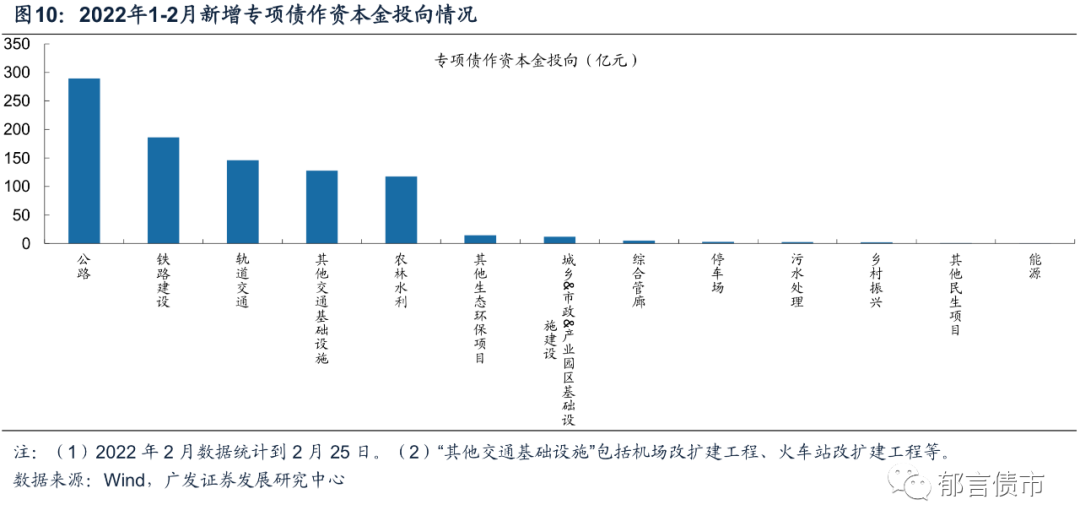

从专项债作资本金投向来看,主要投向公路、铁路建设、轨道交通等交通基建。2022年1月1日-2月25日新增的专项债作资本金投向交通基建的规模达749亿元,占83%。

风险提示:

国内政策出现超预期调整。

已外发报告标题:《3月政府债供给怎么看?》

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,SFC CE No.BPN094,邮箱:huangxiaoxi@gf.com.cn

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本文发布于郁言债市,获授权转载,转载请联系原作者。