在物流领域,存量品种主要包括嘉友转债、宏川转债、长久转债等,整体板块具有一定关注价值。

嘉友转债,发行人嘉友国际为内陆国家和地区跨境综合物流服务的领先企业。公司主营业务为跨境多式联运综合物流服务及相应配套的供应链贸易服务。其中,跨境多式联运综合物流服务主要涵盖核心业务跨境多式联运、大宗矿产品物流以及辅助配套的智能仓储业务,下游客户主要集中于铜精矿、主焦煤等冶炼领域。

公司早期业务区域集中在蒙古国,公司在二连浩特、甘其毛都陆运口岸等中蒙国际跨境物流核心节点,投资保税仓库及海关监管场所,从而建立起先发优势。根据公司2021年跟踪评级报告,甘其毛都口岸是我国进出口货运量最大的陆路边境口岸,疫情期间也是中蒙边境唯一保持不间断通关的口岸,公司在甘其毛都口岸拥有的仓储面积占甘其毛都口岸现有仓储能力的50%以上。而后公司开始将蒙古业务开拓经验成功运用到哈萨克斯坦等中亚地区以及非洲地区。

此外,公司于2021年底引入紫金矿业作为战略投资者,二者在非洲铜矿项目展开合作,紫金矿业拥有的全球第二大铜矿刚果(金)卡莫阿-卡库拉铜矿与公司刚果(金)卡松巴莱萨-萨卡尼亚道路和口岸项目属于同一区域,具有较强业务协同性。

转债方面,嘉友转债绝对价格距理论价格上限仍有一定空间,转债估值在评级相同、平价相近的标的当中处于较低水平,嘉友转债具有相对较高关注价值。

宏川转债,发行人宏川智慧身处石化仓储物流行业,为国内民营石化仓储领先企业。公司主营业务包括码头储罐综合服务、化工仓库综合服务、中转及其他服务、物流链管理服务以及配套增值服务等。其中,码头储罐综合服务为公司最主要的营收来源,2021年营收占比约为90%。公司核心仓储基地/库区基本分布在国内石化产品主要消费地。其中,立沙岛基地以及中山嘉信主要覆盖粤港澳大湾区,太仓阳鸿、长江石化、南通阳鸿、南京龙翔、常州宏川、常熟基地、宁波基地等基地则主要覆盖长三角地区,福建港能覆盖湄洲湾石化基地,潍坊森达美、嘉会物流覆盖渤海地区。

公司在具备一定区位布局优势的同时,还在各大核心基地拥有优质自建码头,为公司仓储综合服务提供有力支撑。此外,公司储罐规模在业内也具有较强领先优势。根据公司近期发布的2021年年度报告,2021年底公司累计总罐容达到434.53万立方米,905座储罐,超过保税科技以及恒基达鑫两家企业总罐容之和。

转债方面,宏川转债的绝对价格和估值均较为温和,同时考虑到第三方石化仓储行业准入难度较大,石化产品量不断增长,宏川转债具有一定关注价值。

长久转债,公司为全国第三方汽车物流企业龙头,同时也是业内率先探索承运商模式的厂商之一。目前,公司以整车运输业务为核心,可为客户提供整车运输、整车仓储、零部件物流、国际货运代理、社会车辆物流及网络平台道路货物运输等多方面的综合物流服务。客户方面,公司客户资源优质且稳定,已与宝马、北京现代、一汽大众、长城、比亚迪、上汽通用五菱、奇瑞、理想等车企及下属品牌建立长期合作关系。

海外业务方面,公司东北到欧洲的国际铁路运输线路,可为国内外汽车生产厂商、电子配件商等提供国际物流服务。同时,公司还设立香港长久、波兰长久、俄罗斯长久来加速全球网络布局,且已中标德国宝马整车进口物流项目。多式联运方面,公司近年来持续打造基于公路、铁路、水路的多式联运物流布局,2021年多式联运发运量67.55万台,占全年发运量的21.65%,较2020年20.67%略有提升。未来规划方面,公司近年来积极拓展新能源车业务,以期逐步为新能源车产业链客户提供物流仓储、体验交付、交换电、动力电池回收及逆向物流等综合服务。

转债方面,长久转债主体评级和存量规模尚可,绝对价格处于市场相对较低位置,具有一定配置价值。

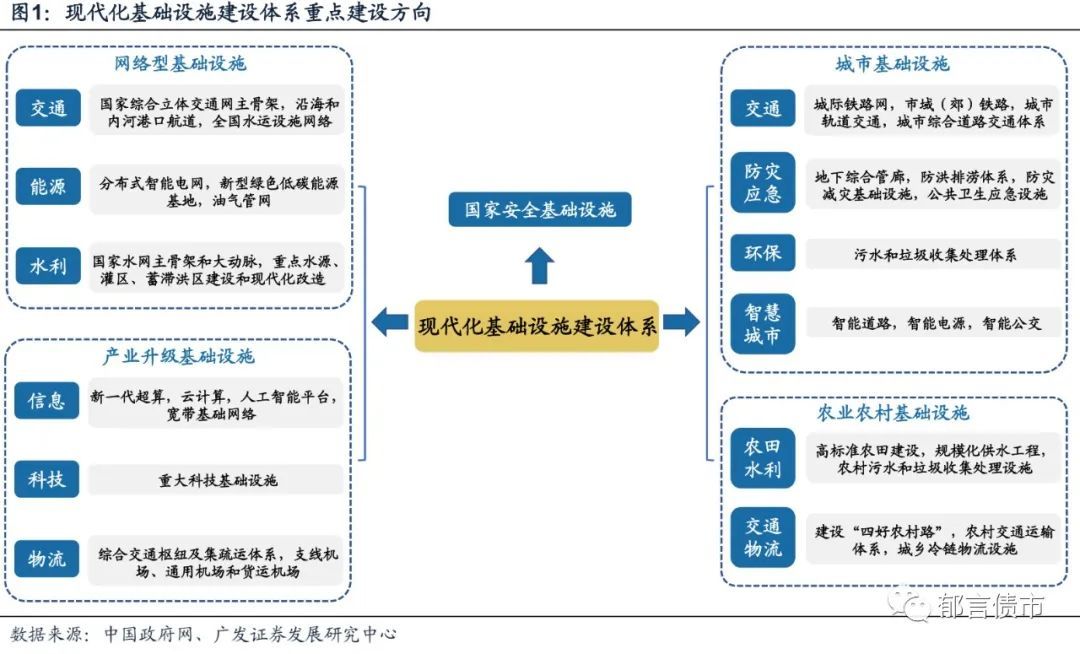

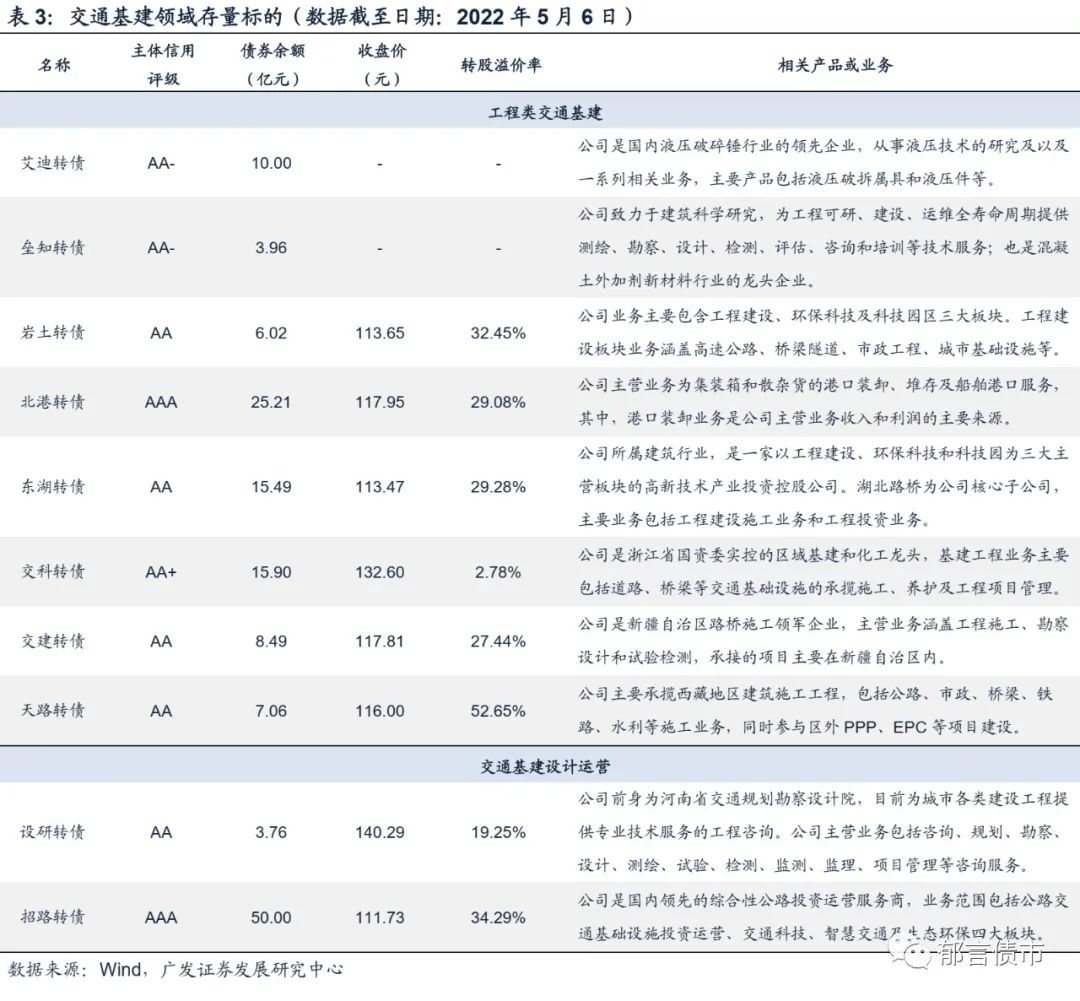

在交通基建领域,存量标的主要包括工程类品种(艾迪转债、垒知转债、岩土转债、北港转债、东湖转债、交科转债、交建转债、天路转债),以及设计运营类品种(设研转债、招路转债)等。其中,除新券艾迪转债、垒知转债之外,我们在此前发布的《稳增长相关行业转债大盘点》报告中曾对相关标的基本面进行详细阐述,因此这里主要介绍新券品种。

艾迪转债,正股艾迪精密是国内液压破碎锤行业的领先厂商,同时也是国家级专精特新“小巨人”企业。公司主要产品包括液压破拆属具和液压件等液压产品。其中,液压破碎锤已形成轻型、中型和重型三个序列数十种系列产品,在各领域均具备一定领先优势。挖掘机液压件方面,公司目前生产的液压泵、行走马达、回转马达和多路控制阀为高压、大流量液压件产品属高端液压件,且已成功实现国产替代,并对外形成出口。公司高端液压件主要应用在工程机械领域,如挖掘机、压路机、高空作业平台车、混凝土泵车、旋挖钻机等。

在非挖掘机领域,近年来公司与三一重机、徐工机械等工程机械主机制造商深度合作,成功研发了应用于高空作业平台、起重机、矿山机械等非挖掘机领域的闭式系统高压柱塞泵和马达产品。同时,本次募投项目即为闭式系统高压柱塞泵和马达建设项目,以期将主营业务从工程机械的挖掘机领域向其他领域横向延伸。

转债方面,艾迪转债于近期发行,目前尚未上市。主体评级为AA-,募集规模为10亿元,截至2022年5月6日的平价处在74.92元的较低水平,上市后若绝对价格处于市场较低水平,则可适当关注配置价值。

垒知转债,发行人垒知集团为全国首家整体上市的建筑科研院所,主营业务主要包括建设工程质量检测、混凝土外加剂两大板块,经营主体分别为全资子公司健研检测集团(福建省规模最大的、资质最全的建设工程质量检测龙头企业)、科之杰新材料集团(中国外加剂新材料龙头企业)。在交通工程检测领域,根据公司2021年年报,公司年内取得福建公路、安徽公路、重庆轨道交通等多个交通工程检测项目,实现交通工程检测业务持续增长。在外加剂新材料领域,公司主要为建筑、港口、桥梁、隧道、公路、高铁、地铁、水利等工程提供混凝土制造和施工解决方案,交通基建工程案例包括舟山跨海大桥(国内最长、最重的整孔预制箱梁)、福厦铁路1标乌龙江特大桥(主跨斜拉桥为世界同类桥型最大跨度)等。

转债价位方面,垒知转债同样尚未上市,其募集规模相对较小,仅为3.96亿元,需谨慎关注上市初期可能面临的炒作性交易侵扰。

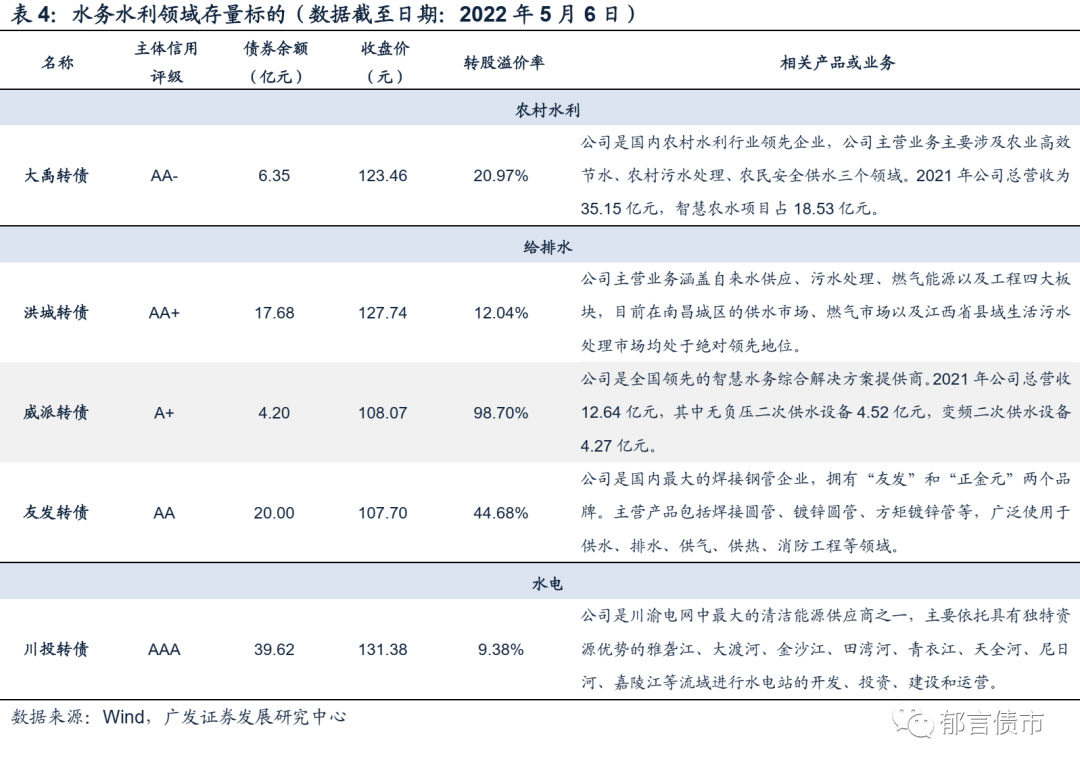

(一)水务水利:大禹转债业务与财经委提及的农田水利方向较为契合

在水务水利领域,存量标的主要包括农村水利品种(大禹转债)、给排水(洪城转债、威派转债、友发转债)、水电品种(川投转债)等,其中大禹转债业务与财经委提及的农田水利方向较为契合,具有相对较高关注价值。

大禹转债,发行人大禹节水生产基地布局全国,是国内农田水利领先企业。公司主营业务涵盖农业高效节水、农村污水处理、农民安全供水等农村水利领域,在项目诊断、规划、融资、设计、建设、运营以及信息化等全产业链均有所布局。公司主要产品包括灌区现代化解决方案、农村污水处理解决方案、节水灌溉设备和污水处理装置以及与农村用水相关的信息化产品等。

经营模式方面,公司采取PPP、BOT、EPC、EPC+O、EPC+M等多种经营模式,同时公司还拥有水利全产业链设计咨询资质,以及服务于现代农业发展的智慧水务业务。此外,公司子公司慧图科技是国内水行业信息化的专业龙头公司,业务领域涵盖智慧灌区、智能节水灌溉、 农村人饮安全、水及旱灾害防御、山洪灾害等相关业务领域。

业绩方面,根据公司2021年年报,公司2021年的营收达到35.15亿元,同比增加74.21%,显著高于同行业的润农节水(5.89亿元,+14.60%)。根据公司2021年12月23日互动平台回复和2022年4月25日投资者关系活动表,截至2021年12月22日,公司2021年内新签订单54.02亿元。其中,政府采购/EPC类项目的建设周期为3-9个月左右,BOT等特许经营类项目的建设周期可能达到2-3年。公司近年利润释放较为缓慢的原因主要系全产业链布局以及订单快速增长带来的管理费用、资产减值准备、研发投入增加,同时转债财务费用(约2000万元)和上游成本增加也对利润形成侵蚀。

转债方面,大禹转债价格和估值相对温和,同时考虑到正股业务与重点发展水利的政策倾向较为吻合,具有相对较高关注价值。

洪城转债,正股洪城环境为江西省区域性环保企业。公司主营业务涵盖自来水、污水处理、燃气能源以及工程四大板块。根据公司2021年年报,公司2021年实现营收81.74亿元,其中供排水业务及涉水工程占59.31亿元,燃气销售及安装工程营业收入占21.68亿元。自来水业务方面,公司在南昌市拥有城市供水特许经营权,拥有80余年供水运营管理、水厂11座、供水管网7,901公里、供水设计能力194万吨/日。2021年公司在市内新建管网26.66公里,改造8.46公里,并完善GIS平台数据建设,录入道路管网60余公里以及小区庭院管网270个。此外,公司污水业务在江西省县域生活污水处理的市占率高达80%以上,拟并购企业的生活垃圾处理业务在南昌市场的占有率达60%。

转债方面,洪城转债主体评级较高,存量规模不低,绝对价格和估值均较为温和,可适当关注。

川投转债,发行人川投能源是四川省水电领先供应商。公司主要利润来自于对雅砻江水电的投资收益。根据公司2021年年报,截至2021年底,发行人参股公司雅砻江水电(持股48%)下游装机投产规模已达到1870万千瓦,具备度电成本较低,利用小时数较高等优势。此外,公司参股公司嘉陵江亭子口水利水电公司(持股20%)拥有嘉陵江干流中游河段的亭子口水利枢纽电站,是国家完善长江防洪体系六大重点工程之一,同时也是具有防洪灌溉、城乡供水、清洁发电、航运交通、拦沙减淤、梯级补偿、拦污净水等综合功能的水利民生工程。

转债方面,川投转债属典型的高等级、大规模品种,绝对价格已超过130元,后续需密切跟踪强赎条件达成进度。

威派转债,发行人威派格为全国专精特新“小巨人”企业。公司主要业务包括供水设备、智慧水务水利、智能一体化水厂等,产品主要应用于城镇供排水和农村饮用水两大场景。2022年5月5日,公司董秘表示“各地加大民生基础设施投资强度的背景下,城镇供水、排水及水利水环境项目增多”,同时表示“公司在手订单稳步增长, 2022年一季度营收下降的原因主要系上海疫情所致”。

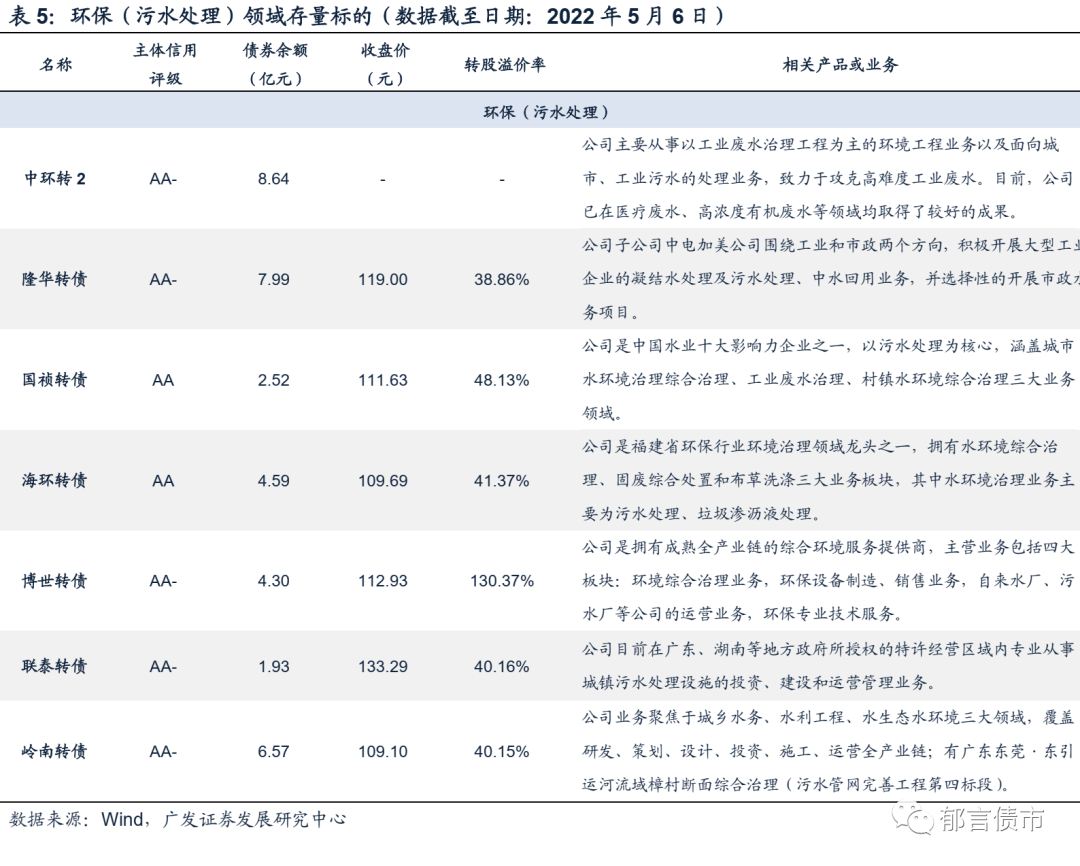

(二)环保(污水处理):适当关注板块整体配置价值

环保(污水处理)领域,存量标的大多上市时间较长,主要包括国祯转债、海环转债、博世转债、联泰转债、岭南转债等,本文将主要介绍上市时间相对较短的中环转2以及积极拓展新材料业务的隆华转债。

中环转2,正股中环环保此前于2019年6月发行第一期转债中环转债,并于2020年底成功转股退出。公司主要从事水环境治理和生活垃圾焚烧发电业务,目前已形成“水务+固废”双主业格局。其中,公司水环境治理业务包括市政污水、工业废水处理、污水管网建设及运维等多个细分领域。公司在水务及水环境全产业链上均有所布局,从厂网一体化到污泥减量化、无害化、资源化处置,到水资源再利用,再到污水处理厂分布式太阳能建设,再到城乡水务智能化系统建设等。根据公司2021年年报,公司在全国范围内以BOT、TOT、PPP、DBO、BOO等模式投资、建设、运营多个污水处理、生活垃圾焚烧发电和固废资源化项目,污水处理能力达到100万吨/日。

转债方面,中环转2于2022年4月29日发行,目前尚未上市,其主体评级和发行规模尚可,上市后如绝对价格处在对应平价区间的较低位置,则具有一定配置价值。

隆华转债,发行人隆华科技原先专注于从事节能换热业务、水处理等环保业务,现已形成电子新材料、高分子复合材料以及节能环保等三项业务并举的格局。公司电子新材料业务主要实施主体为四丰电子(面板/半导体用靶材)和晶联光电(面板/光伏电池用靶材),均在各自领域具有领先优势。高分子复合材料主要实施主体包括兆恒科技(PMI系列产品)、科博思(轨交用减震产品)。而在节能环保方面,工业换热节能装备仍是公司主要营收来源,而环保水处理产品及业务占比相对较低,2020年营收占比为16.44%(来源于本期转债募集说明书)。公司水处理相关实施主体为中电加美,其在工业领域主要应用于电力、煤化工、石化、冶金、轻工等行业。而在市政水处理领域业务主要包括市政给水、城乡生活污水处理等。

转债方面,隆华转债绝对价格较前期明显回落,考虑到其在半导体、军工、新老基建领域均有业务涉及,可适当关注其弹性。

(一)油气管网(天然气):可适当关注天壕转债和皖天转债

油气管网(天然气)领域,存量转债主要包括天壕转债,以及2021年11月以来陆续上市的皖天转债、贵燃转债、首华转债等。其中,首华转债在存量品种当中,属较为少见的具有上游开采储备的标的,其他标的则主要从事天然气管输、运营、销售等业务。

天壕转债,发行人天壕环境为山西省规模较大的天然气供气企业之一。公司主营业务主要涵盖天然气供应及管输运营,水务板块以及余热发电合同能源管理。根据公司2021年年报,天然气供应及管输运营是公司最主要的收入来源,2021年营收占比高达82.39%。具体而言,公司燃气板块主营业务为天然气贸易及销售,长输管道输送,城市燃气输配,燃气工程设计及技术服务等业务。公司拥有煤层气连接线及管网等管道资产,截至2021年末,公司拥有高压管网289.722公里,次高压管网123.48公里,城市管网813.531公里。

公司依托神安线管道(神木——安平煤层气长输管道),将煤层气为主的天然气输送至京津冀地区。公司与中联公司投资建设跨越陕晋冀的神安线管道,将陕东、晋西的煤层气等非常规天然气输送至华北市场,设计输气能力50亿方/年。近年公司神安线各段有序进入投产进程,2021年7月,神安线山西康宁-河北鹿泉段实现正式通气运行。2022年3月底,陕西-山西段正式开工,预计9月底完成物理连通,届时公司在华北市场的供给量或有所提升。

转债方面,天壕转债绝对价格处于市场较高位置,转股溢价率处于略高于0的水平,且公司约定至2022年6月30日之前均不执行提前赎回权。

皖天转债,发行人皖天然气是安徽省天然气龙头运营商。公司主要从事安徽省内天然气长输管线的投资、建设和运营、CNG/LNG、城市燃气、设施安装以及综合能源等业务。根据2021年年报, 2021年,公司超过80%的营收来自于天然气服务中的长输管线业务,公司通过自建长输管线,将天然气销售给城市燃气公司及直供工业端的下游客户。截至2021年年底,公司已先后建成并运营23条长输管线,占全省管道总里程约70%,实现向安徽全省16个地市供应管输天然气。公司还先后在合肥等地区建成6座CNG加气站,并在安徽省12个地区拥有燃气特许经营权。此外,公司还为中石油、中石化以及大型用户提供代输服务。

转债价位方面,皖天转债绝对价格处于市场相对较低水平,且转股溢价率相比于贵燃转债和首华转债明显更为温和,具有相对较高关注价值。

贵燃转债,发行人贵州燃气是贵州省燃气运营领先企业,主要业务包括贵州省天然气支线管道、城市燃气输配系统、液化天然气接收储备供应站、加气站等设施的建设运营、服务管理等。根据公司2021年年报,截至2021年底,公司已在贵州省35个特定区域及1个省外特定区域取得了管道燃气特许经营权。据国家管网集团贵州省管网有限公司公开数据,2021年向贵州省输送超14.97亿方管道天然气,公司下载管道天然气占全省管道天然气使用量近78%。

首华转债,发行人首华燃气前身是沃施股份,2019年以前业务以园艺用品为主,2017年来,公司通过持续提高子公司中海沃邦的权益比例(2021年底为67.50%),天然气业务自2019年成为公司最核心的收入来源。目前公司已形成以天然气为主,兼营园艺用品的双主业经营模式。天然气业务方面,公司天然气业务实施主体为中海沃邦,主要从事石楼西区块的天然气勘探、开采、生产、销售业务。2009年8月,中海沃邦与中油煤签订了《合作合同》,获得石楼西区块1524平方公里30年的天然气勘探、开发和生产经营权。截至2021年底,石楼西区块的经济可采储量为443亿立方米。公司下游销售区域以山西省为主,同时在省外设立浙江沃憬拓展销售渠道。

洪城转债除上文提及水务业务之外,正股还是江西省用户规模最大的城市燃气运营商。公司2021年实现管网改造48.23公里,新建高压管网28.37公里,公司承建的南昌市环城高压天然气管网已投产通气,同时塘南产业园管道气供应项目已完成,以期开拓乡镇燃气市场。

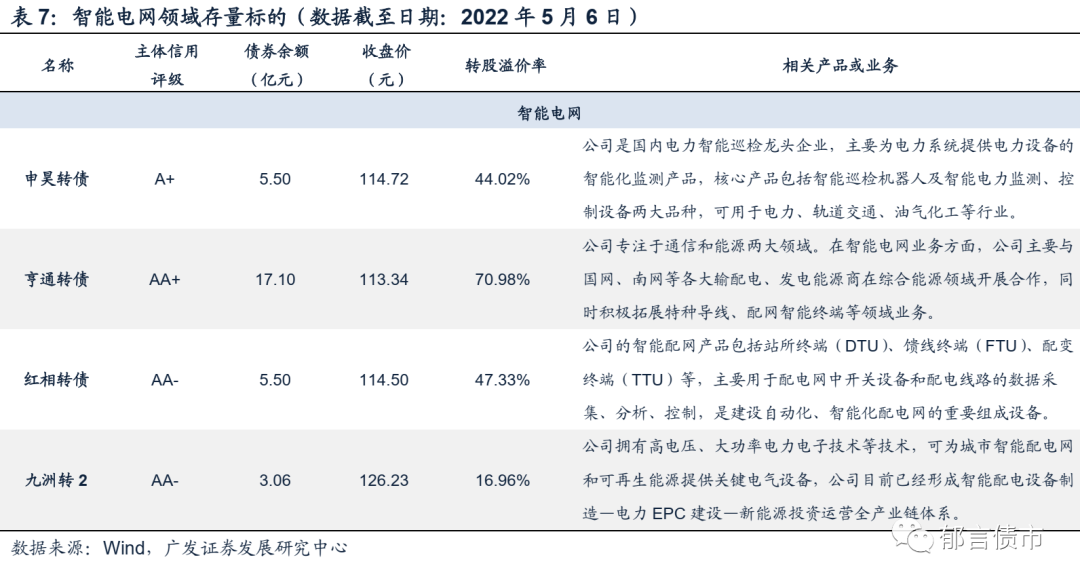

(二)智能电网:可适当关注较为少见的电力智能巡检品种申昊转债

智能电网领域,存量转债主要包括电力智能巡检品种申昊转债,智能输配电相关品种亨通转债、红相转债、九洲转2等。

申昊转债,发行人申昊科技是国内电力智能巡检龙头企业,同时也是国家级专精特新“小巨人”企业。公司主营业务深耕电力行业,同时积极开拓轨交和油气化工相关业务。在电力系统领域,公司主要产品包括智能机器人(以巡检为主)、智能电力监测及控制设备两大品种。

公司自2002年以来一直专注于电网监测检测业务,技术储备较为充足。公司智能巡检机器人在浙江省内市占率第一。公司变电站巡检机器人、配电站巡检机器人、智慧消防、操作机器人均已经过中电联的鉴定。公司的智能电力监测及控制设备产品应用领域覆盖输电、变电和配电三大环节。其中,公司轮式/挂轨智能巡检机器人、智能硬件可用于变电和配电环节,智能电力监测及控制设备则主要运用于输电和变电环节。

营收结构方面,根据公司2021年年报,2021年公司业务重心由智能巡检机器人转换为智能电力监测及控制设备,后者的营收占比由2020年的39.42%增长至2021年的64.89%,同比增幅达到107.08%。省外业务方面,2020年公司在省外业务取得较大突破,在稳固浙江省内市场的同时,积极开拓江苏、辽宁、重庆、四川、黑龙江等省外市场,2020年浙江省外收入占比达到40.19%,但2021年有所下降至33.89%。此外,公司浙江省内外业务毛利率均超过50%。

转债方面,截至2022年5月6日,申昊转债绝对价格为114.72亿元,估值在等级相同、平价相近的品种当中处于较低水平,考虑到正股业务在存量品种当中较为少见,可适当做配置性选择。

风险提示:

稳增长政策出台不及预期;新老基建项目建设进度不及预期。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

田乐蒙,SAC 执证号:S0260520090001,邮箱:tianlemeng@gf.com.cn

法律声明

请向下滑动参见广发证券股份有限公司有关微信公众平台推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规