公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2021-01

数据中心:新基建,数字经济新机遇

新一轮科技革命和产业变革,以互联网、大数据、人工智能和实体经济深度融合为特征的数字经济重要性日益突出,2018年我国数字经济规模占GDP比重达34.8%、就业人数占比达24.6%,成为我国经济和就业的重要支柱,在这次抗击疫情和复产复工中发挥了巨大作用。数字经济的快速发展催生了海量数据需求,数据中心应运而生,成为数据集中计算、传输、存储的“图书馆”。数据中心建设受到政府和企业的高度重视,成为“新基建”的核心领域之一。数字经济时代,新基建,新机遇。

新一轮科技革命和产业变革,以互联网、大数据、人工智能和实体经济深度融合为特征的数字经济重要性日益突出,2018年我国数字经济规模占GDP比重达34.8%、就业人数占比达24.6%,成为我国经济和就业的重要支柱,在这次抗击疫情和复产复工中发挥了巨大作用。

数字经济的快速发展催生了海量数据需求,数据中心应运而生,成为数据集中计算、传输、存储的“图书馆”。数据中心建设受到政府和企业的高度重视,成为“新基建”的核心领域之一。数字经济时代,新基建,新机遇。

1 抓住数字经济新机遇

1.1数字产业发展迅速,已成为我国经济和就业重要支柱

数字经济是以数字化的知识和信息为关键生产要素,以数字技术创新为核心驱动力,以现代信息网络为重要载体,通过数字技术与实体经济深度融合,不断提高传统产业数字化、智能化水平,加速重构经济发展与政府治理模式的新型经济形态。

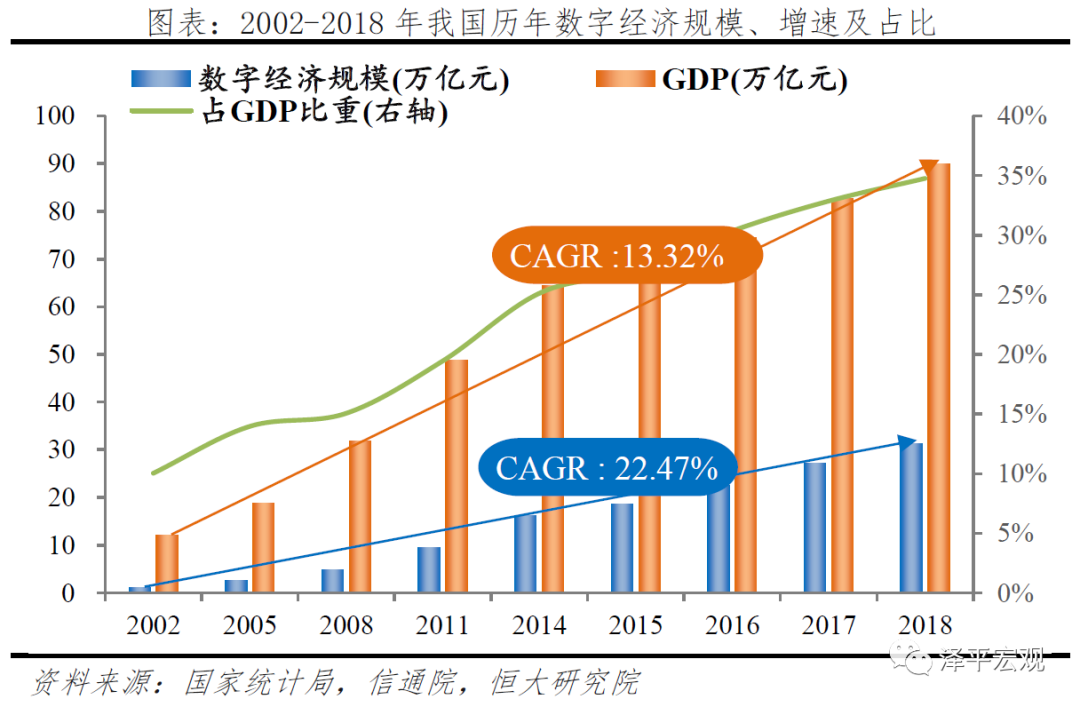

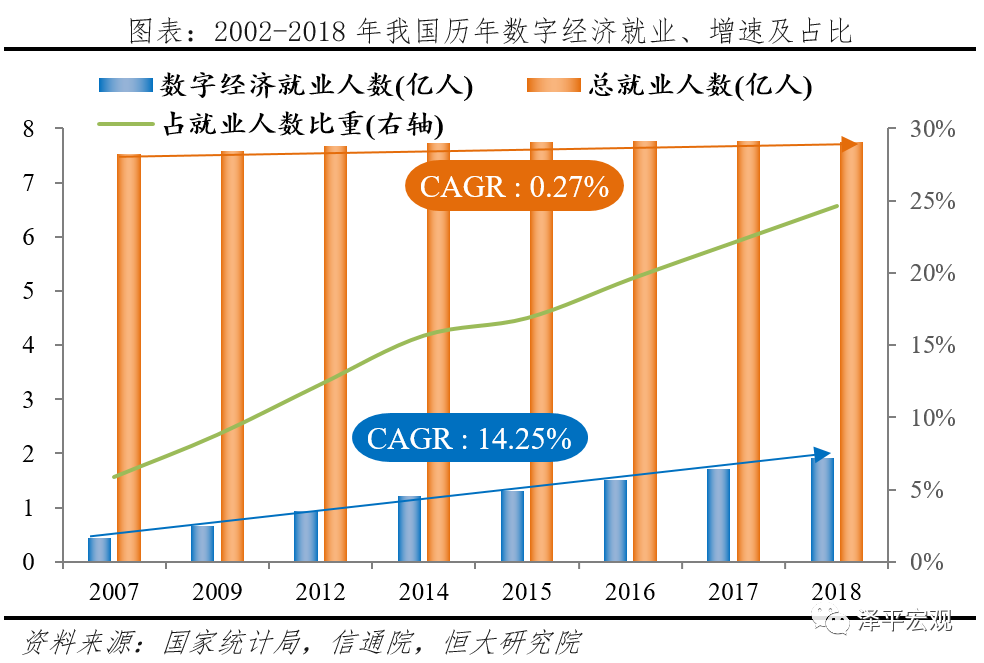

据国家统计局披露,我国GDP规模从2002年12.17万亿增长到2018年90.03万亿,累计增长739.67%,复合增速13.32%;据中国信息通信研究院(下称信通院)披露,我国数字经济规模从2002年1.22万亿增长到2018年31.29万亿元,累计增长2560.83%,复合增速22.47%;数字经济增速远高于GDP增速,对应数字经济占GDP比重从2002年10.04%提升到2018年34.76%。此外,据国家统计局披露,2018年我国就业总人数7.76亿,同比下滑0.07%;据信通院披露,2018年我国数字经济产业就业总人数1.91亿,同比增长11.38%;数字经济就业人数增速远超总就业人数增速,对应就业人数占比从2007年5.86%提升到2018年24.62%。

注:按照中国信通院对数字经济的定义,数字经济包括数字产业化和产业数字化两大部分。数字产业化指数字技术创新和数字产品生产,主要包括电子信息制造业、信息通信业、互联网行业和软件服务业等行业增加值;产业数字化指国民经济其他非数字产业部门使用数字技术和数字产品带来的产出增加和效率提升(增加值)。

1.2数据成为数字经济时代新型生产要素,5G、互联网催生数据爆发式增长

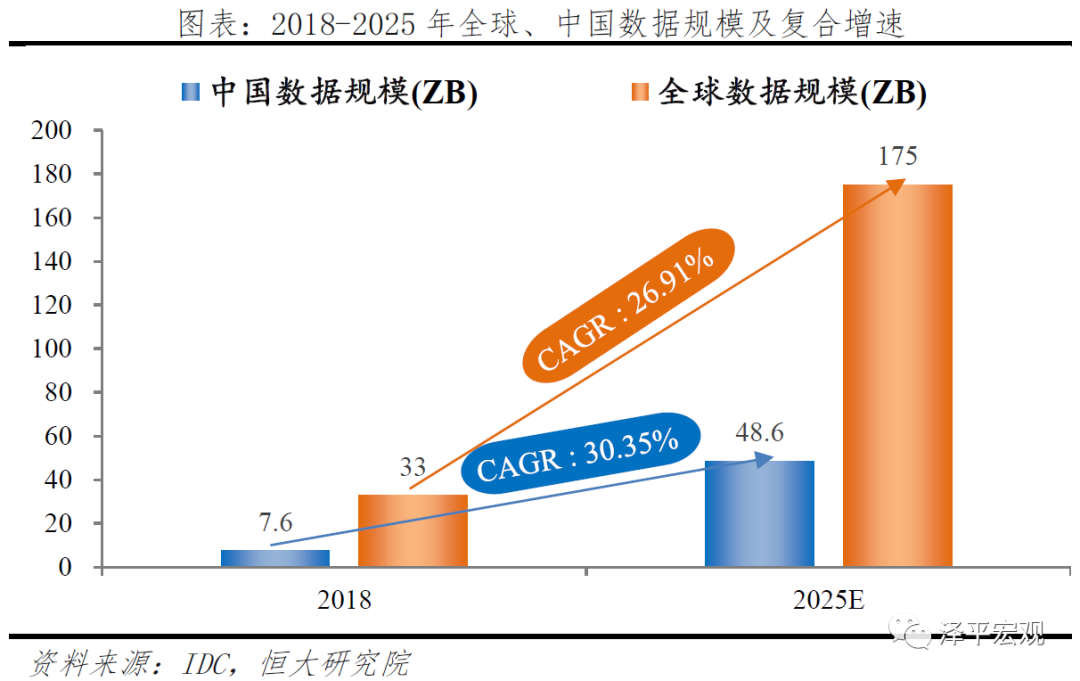

数据是发展数字经济的关键生产要素,我国数字经济飞速发展离不开海量数据支撑。生产要素的形态随着经济发展不断变迁,土地、劳动力是农业时代重要的生产要素,资本是工业时代重要的生产要素,还催生出技术、管理等更多生产要素;随着信息化、智能化发展,以大数据为代表的信息资源向着生产要素的形态演进。数据对其他要素效率有倍增作用,对生产力发展有广泛影响。2019年十九届四中全会首次将数据与劳动力、技术、资本等一起作为要素。2020年4月9日,党中央、国务院《关于构建更加完善的要素市场化配置体制机制的意见》提出,“推进政府数据开放共享,提升社会数据资源价值,加强数据资源整合和安全保护,研究根据数据性质完善产权性质,制定数据隐私保护制度和安全审查制度。”据IDC机构统计,2018年全球和中国数据规模分别为33、7.6ZB(1ZB=1万亿GB),其中中国占比23.0%;预计到2025年全球和中国数据规模分别为175、48.6ZB,对应全球和中国复合增速分别为26.91%、30.35%。

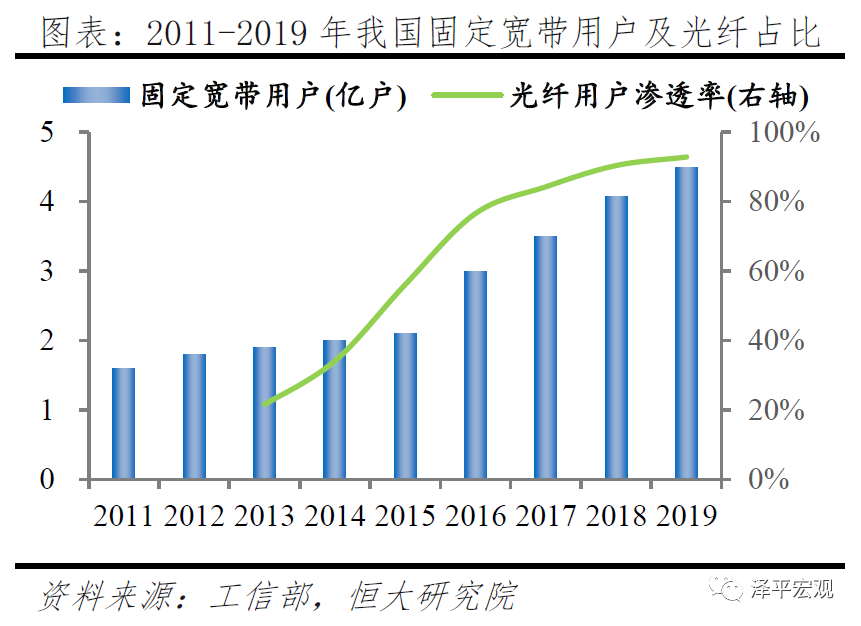

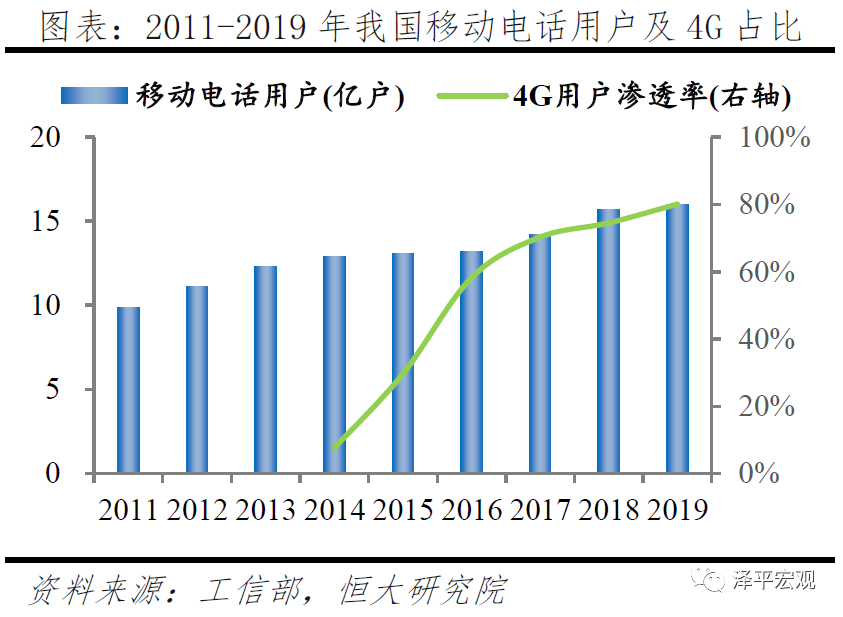

5G、云计算、人工智能、互联网、线上娱乐等是我国数据爆发的核心驱动力。以互联网为例,据工信部统计,我国固定宽带用户从2011年1.6亿户提高到2019年4.49亿户,八年增长近三倍,年复合增速13.8%,其中2019年光纤用户达到4.17亿户,渗透率超过90%;我国移动电话用户从2011年9.9亿户增加到2019年16.0亿户,八年增长近两倍,年复合增速6.2%,其中2019年4G用户12.8亿户,渗透率超过80%。互联网基础设施的完善和内容的丰富是上网人数剧增的主要推动因素,反过来上网人数的剧增又对互联网基础设施和内容提出了更高的要求;双重驱动下,我国互联网数据规模不断攀升,尤其是移动互联网。据工信部披露,2019年我国移动互联网接入流量消费达1220亿GB,同比增长71.6%,其中,手机上网流量达到1210亿GB,同比增长72.4%,流量占比99.2%。

2 数据中心建设正当其时

数据发展离不开数据中心同步配套,数据中心是海量数据的承载实体。数据中心通常是指可实现数字信息的集中计算处理、传输交换以及存储管理的物理空间,可理解成数据集中存储和运作的“图书馆”;其核心设备为服务器及网络交换设备,其关键运营辅助设备有供电、制冷、消防、监控等系统(注:狭义数据中心即指互联网数据中心,简称IDC)。

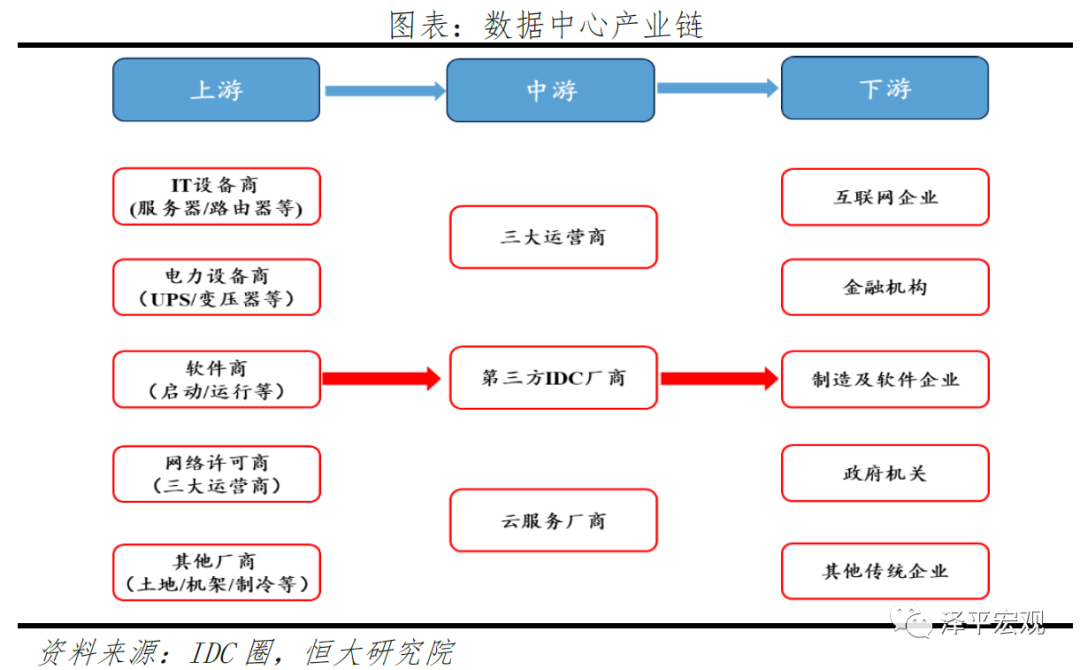

数据中心产业链包括:1)上游提供土地、设备、软件等,主要有IT设备商、电力设备商、软件商、网络许可商、土地、机架供应商等;2)中游提供IDC集成、运维、云计算等服务,包括三大运营商、第三方IDC厂商、云服务厂商三种;3)下游是用户,主要有互联网企业、金融机构、制造及软件企业、政府机关等。

2.1政策导向:数据中心被列为新基建,政策持续加码

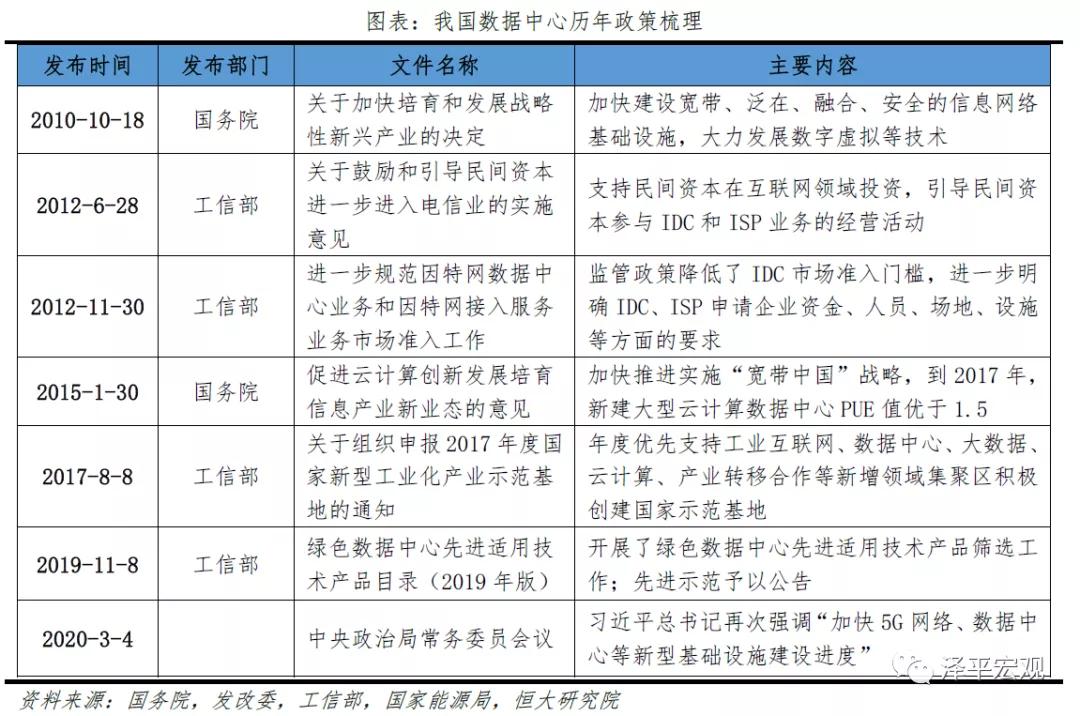

政策持续推动数据中心建设。2010年国务院发布《关于加快培育和发展战略性新兴产业的决定》,强调要加快信息网络基础设施建设;2012年政府降低IDC市场准入门槛,引入民间资本;2015年提出加快推进实施“宽带中国”战略、2017年强调优先支持工业互联网、数据中心、大数据、云计算等新增领域创建国家示范基地;2020年数据中心被列为“新基建”核心领域之一,数据中心重要性日益凸显。

2.2市场规模:2019年我国数据中心机架数量过两百万、市场规模超1500亿

数据中心按规模可分为超大型、大型、中小型三种。2013年1月工信部等五部委联合发布的《关于数据中心建设布局的指导意见》规定:1)超大型数据中心是指规模≥10000个标准机架(功率2.5kW)的数据中心;2)大型数据中心是指规模≥3000个标准机架小于10000个标准机架的数据中心;3)中小型数据中心是指规模<3000个标准机架的数据中心。

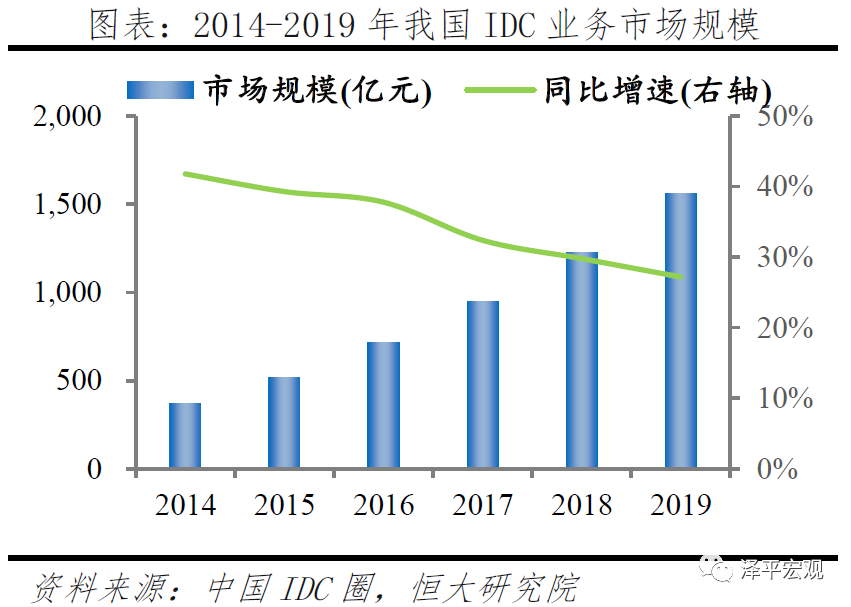

2019年我国数据中心市场规模超过1500亿。由于不同等级之间数据处理能力差别很大,因此实际中一般用机架数量衡量国家数据中心规模。据工信部直属中国电子信息产业发展研究院统计,2016、2017、2018、2019年我国数据中心机架数量分别为124、166、210、227万个;据中国IDC圈统计,2016、2017、2018、2019年我国数据中心市场规模分别为714.5、946.1、1228.0、1562.5亿元。

2.3地域分布:北京、上海、广州等城市及其周边地区占数据中心总机架六成以上

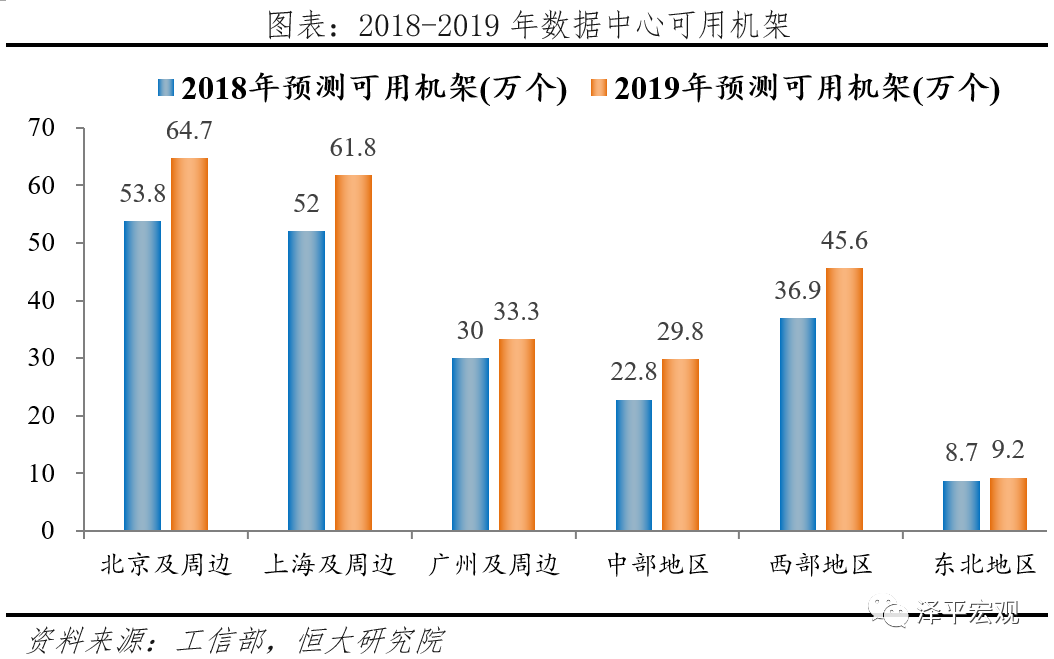

2019年5月,工信部发布《全国数据中心应用发展指引(2018)》,根据2017年实际及各地区数据中心建设规划作出预测:预计到2019年,北京及周边(河北、天津、内蒙古)、上海及周边(浙江、江苏)、广州及周边(广东、福建)、中部地区(安徽、湖北、湖南、河南、江西、山西)、西部地区(广西、宁夏、新疆、青海、陕西、甘肃、四川、西藏、贵州、云南、重庆)、东北地区(黑龙江、吉林、辽宁)可用机架数量分别为:64.7、61.8、33.3、29.8、45.6、9.2万个,对应占比26.5%、25.3%、13.6%、12.2%、18.7%、3.8%;其中北京上海及周边和西部是2019年主要增长点。

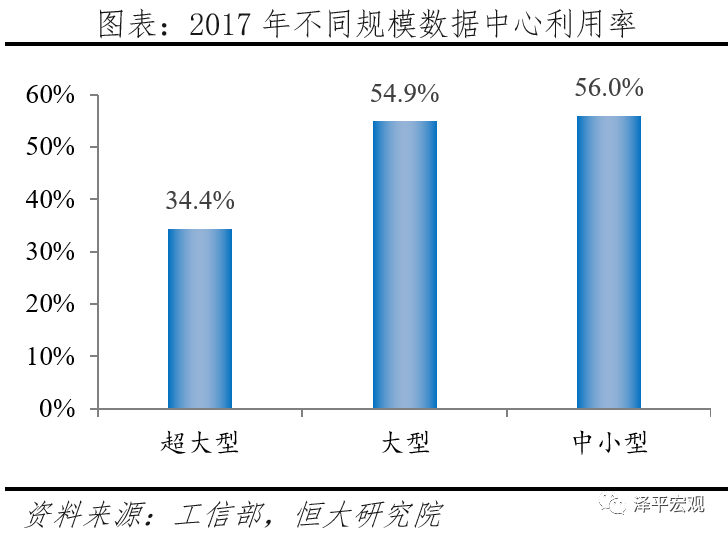

2.4结构分布:大型及以上数据中心能耗更低、机架增速更快

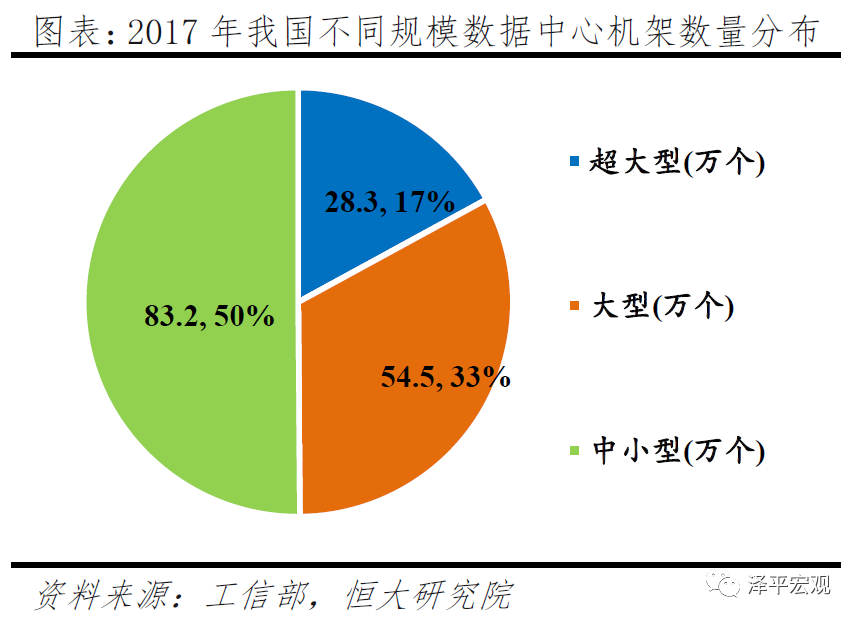

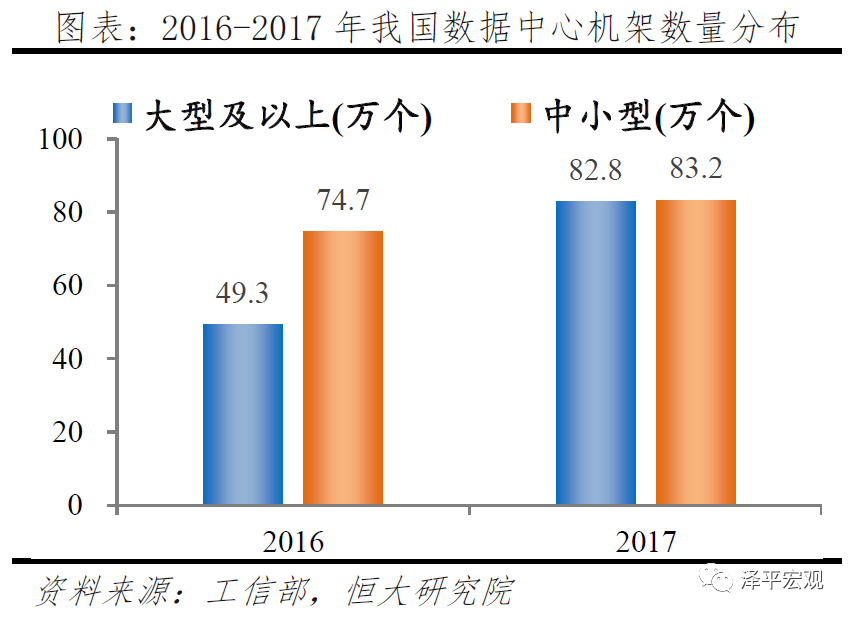

2019年5月,工信部发布《全国数据中心应用发展指引(2018)》披露:1)数量方面,2016、2017年我国大型及以上数据中心所含机架总量分别为49.3万、74.7万;其中2017年大型及以上数据中心机架占比刚好一半、同比增长51.5%,是增长主力;2)利用率方面,2017年我国超大型/大型/中小型数据中心利用率分别为34.4%、54.9%、56.0%;3)能耗效率方面,2017年我国超大型/大型/中小型数据中心PUE分别为1.41、1.48、1.54。

注:PUE=数据中心消耗的所有能源与IT负载消耗的能源之比

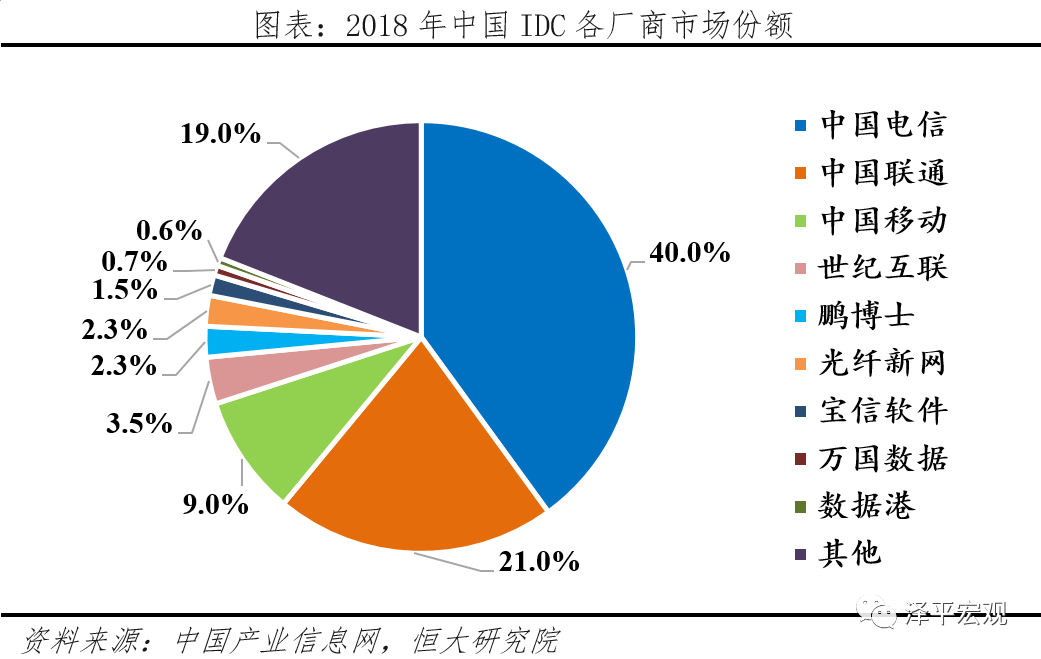

2.5竞争格局:三大运营商占据主流,合计市场份额占比七成

数据中心IDC市场主要服务商有三类,三大运营商、第三方IDC厂商、云服务厂商;其中云服务厂商可选择自建或者租用数据中心,对外提供云服务。据中国产业信息网统计,2018年我国数据中心厂商中,电信、联通、移动三大运营商分别占据40.0%、21.0%、9.0%市场份额,合计占比70%。

3 面临的挑战

3.1 能耗水平有所改善,但较目标值仍偏高

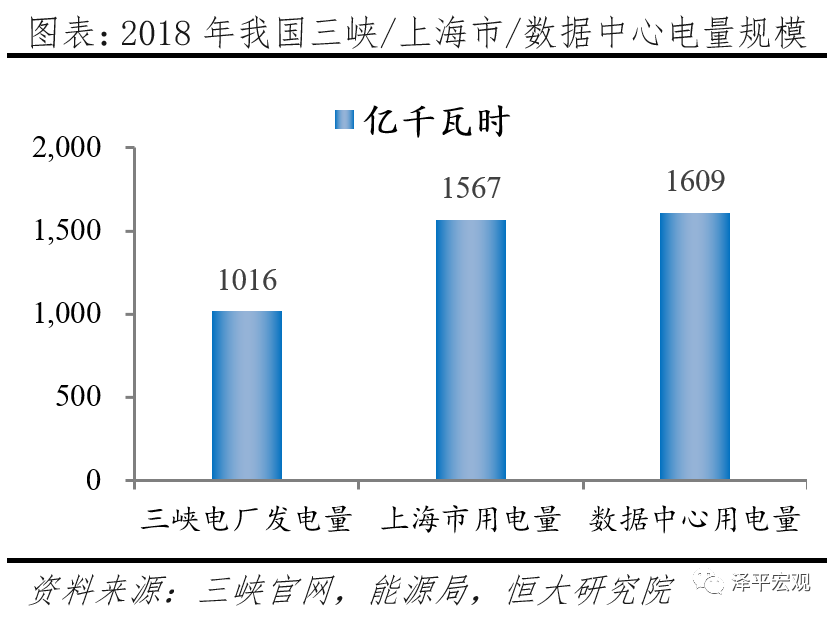

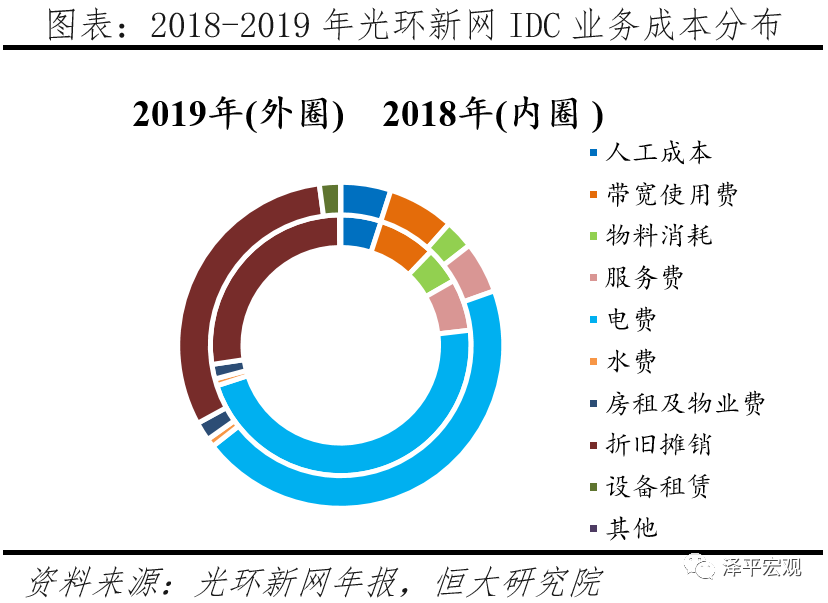

数据中心耗电量大,降低PUE既节能环保,又可降本增效。1)节能环保:据三峡官方、国家能源局统计,2018年我国三峡发电量、上海市用电量、数据中心总用电量分别为1016、1567、1609亿kWh;数据中心总用电量相当于1.6个三峡发电站。假设2018年我国数据中心PUE在1.6-2.0之间(工信部披露2017年我国在用超大型、大型数据中心平均PUE分别为1.63、1.54),如果我国数据中心的PUE较当前下降0.1,即可节省用电53.5-100.6亿kWh。2)降本增效:以第三方数据中心厂商光环新网为例,根据其年报披露,2018、2019公司IDC业务成本,电费分别占比46.8%、44.8%,远高于其它项目。降低数据中心PUE不仅可以降低电费消耗、减少制冷用水、提高设备使用寿命,可极大程度降低企业运维成本。

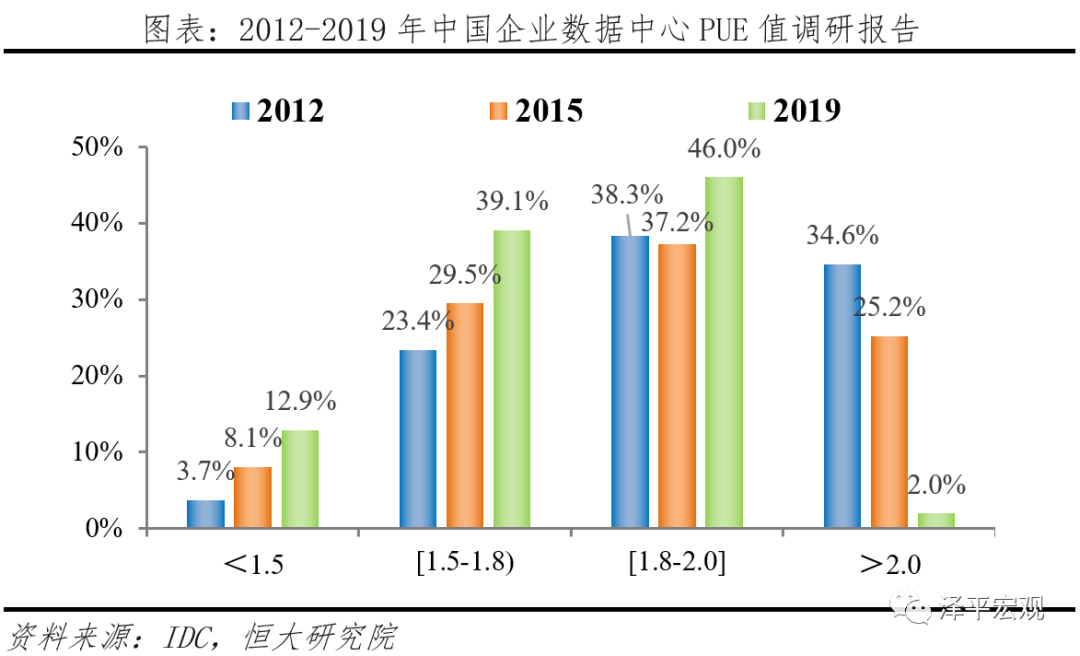

IDC通过对200家企业的调研,发布《2019中国企业绿色计算与可持续发展研究报告》指出,2019年我国数据中心受访对象中只有12.9%数据中心PUE小于1.5,39.1%企业数据中心PUE在1.5-1.8之间,48%企业数据中心PUE高于1.8;与我国工信部“到2020年,新建大型、超大型数据中心的能耗效率(PUE)值达到1.4以下”仍有一定差距。

3.2地域结构性供需失衡

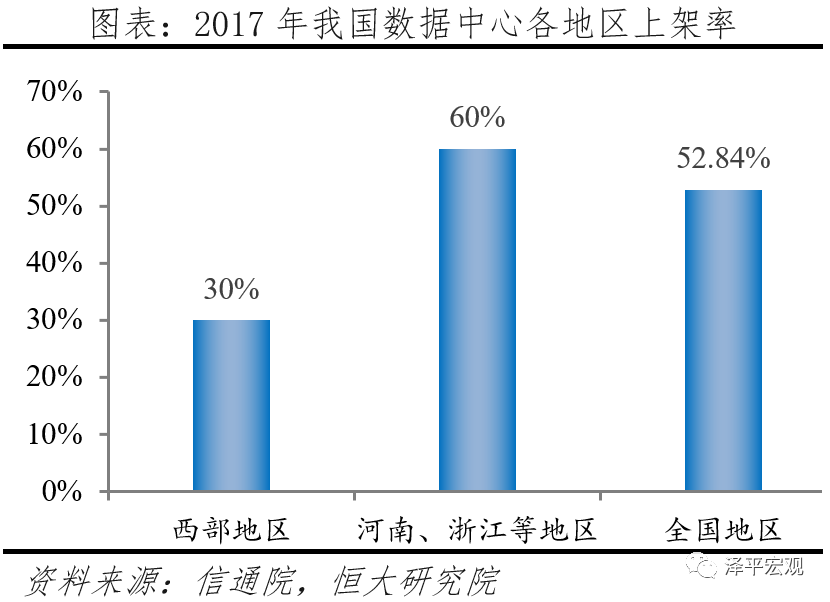

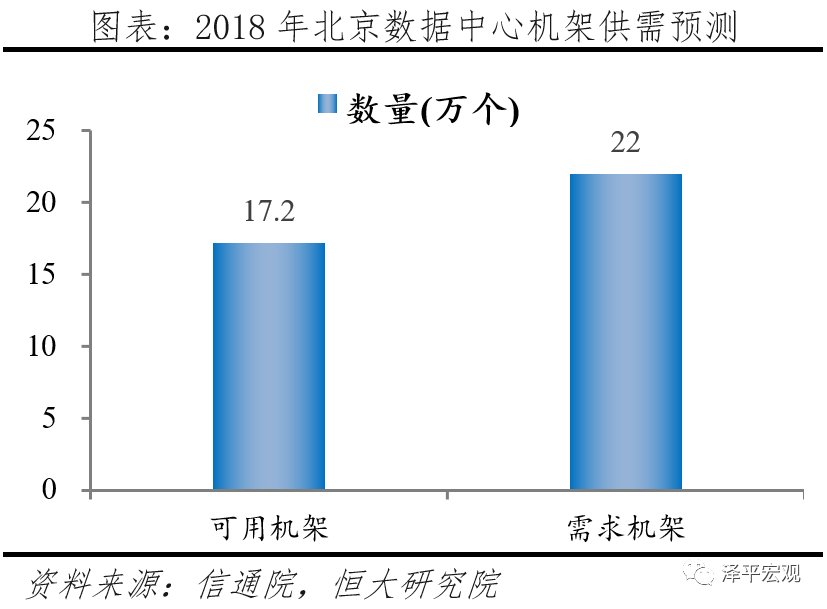

由于我国城市经济、人口、产业结构、消费属性存在一定差异,其数据总量、结构特性亦存在较大差异,反映到数据中心上,即存在一定的结构性失衡。据信通院统计,2017年我国数据中心各地区上架率:西部地区30%,河南、浙江、江西、四川、天津等地区上架率在60%以上,是西部地区的一倍多,上架率差异巨大。此外,据信通院测算,2018年北京地区数据中心可用机架、需求机架分别为17.2、22.0万个,超过1/5需求得不到满足。

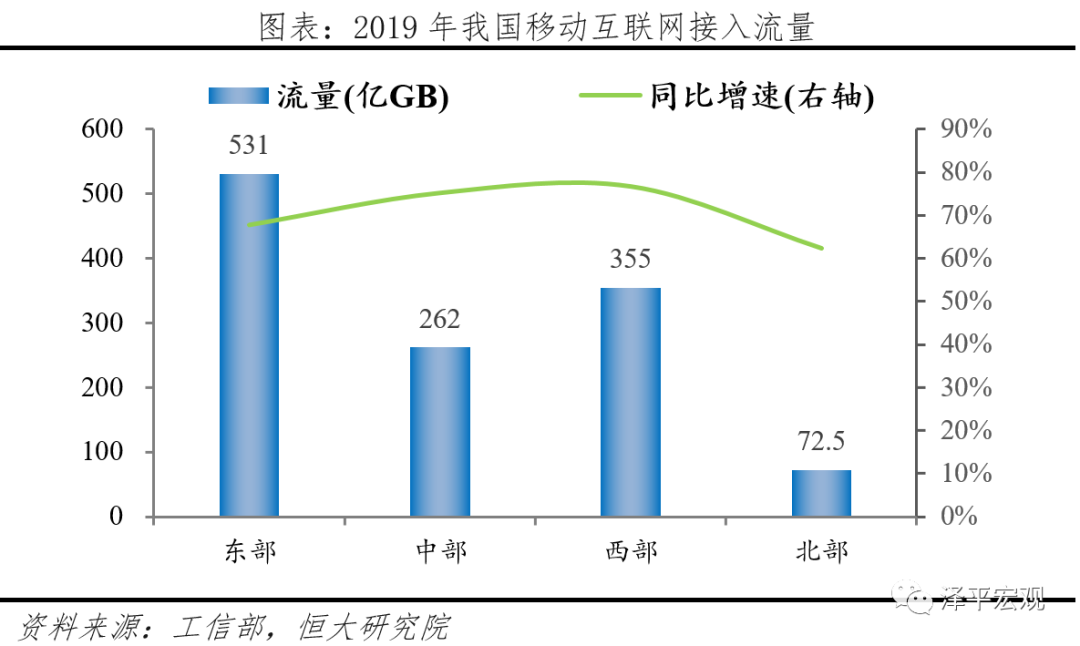

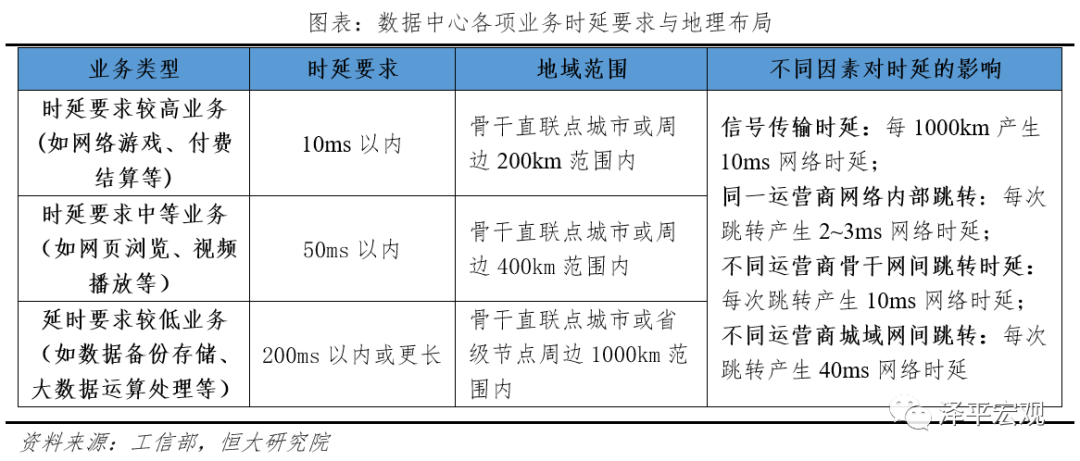

出现供需失衡主要有三方面原因。1)需求快速爆发:据工信部2020年2月发布的《2019年通信业统计公报》披露,2019年全国移动互联网接入流量共1220.5亿GB,其中东部、中部、西部、北部分别为531、262、355、72.5亿GB,同比增速分别为67.8%、75.2%、76.7%、62.4%,对应占比43.5%、21.5%、29.1%、5.9%;东部地区数据流量需求大且增速快。2)供给相当受限:数据需求大省市由于资源有限,限制新增数据中心数量。而数据中心作为高能耗产业,需要大量电力、水力及空间资源;一线城市电力、水力资源紧张,碳排放、标煤等考核指标严格;近几年北京、上海、深圳、浙江等地区纷纷出台政策,限制新建数据中心规模,一线省市新建数据中心数量逐步减少。以北京、上海为例,2018年9月,北京经信局发布《北京市新增产业的禁止和限制目录(2018年版)》规定,北京市中心城区全面禁止新建和扩建数据中心;2019年1月,上海市发改委和经信委联合发布《关于加强本市互联网数据中心统筹建设的指导意见》要求,到2020年全市互联网数据中心新增机架数严格控制在6万架以内。3)时延存在导致跨区域建设只能解决部分痛点:跨区域调用数据中心资源进行远程服务是个解决办法,但是对当前状况改善程度有限,核心原因在于远距离提供数据服务会存在时延,且随着距离和网络切换的增加而增加。据工信部2018年3月发布《全国数据中心应用发展指引(2017)》中披露了不同业务的时效性要求,其中网络游戏、付费结算等业务对时延要求较高,在10ms以内,建议布局地域范围在骨干直联点城市或周边200km范围内。此外信号时延与距离、网络跳转具有直接关系:每1000km产生10ms传输网络时延、不同运营商城域网间每次跳转产生40ms网络时延。

4 展望与建议

4.1短期高清视频等驱动中时延数据爆发,中长期以5G、智能驾驶为核心、低时延数据占比提升

数据中心是一个需求决定的市场,其下游需求变化决定了数据中心产业链的未来走势。5G、云计算、大数据、移动互联网、人工智能等新技术、新模式的发展和应用无不以海量数据为支撑;反过来,又带动了数据量的爆发式增长和新的数据需求。我们认为短期以高清视频、AR/VR、线上会议为代表将带来中时延数据需求爆发,中长期以自动驾驶、移动医疗、付费结算为代表的低时延实时性数据占比将会持续提升。

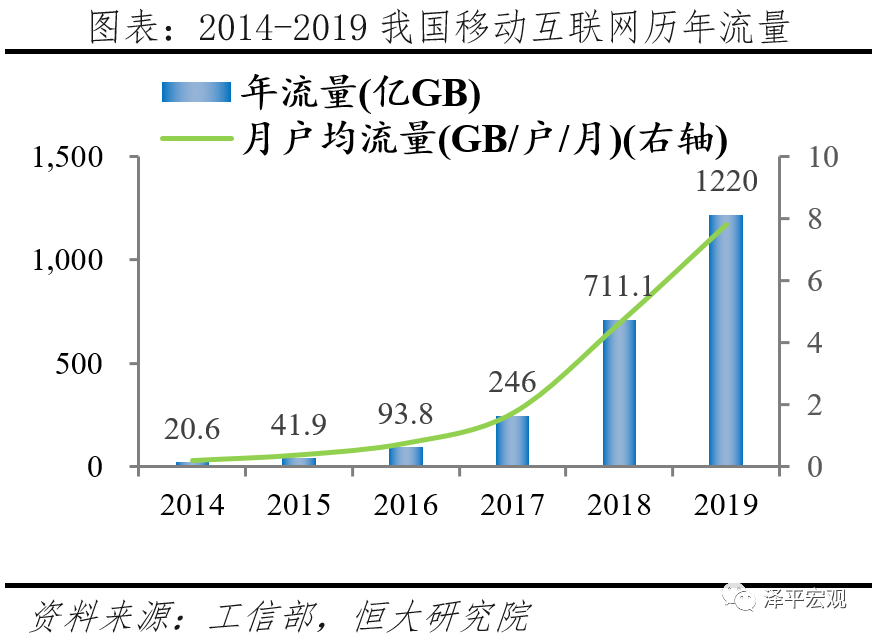

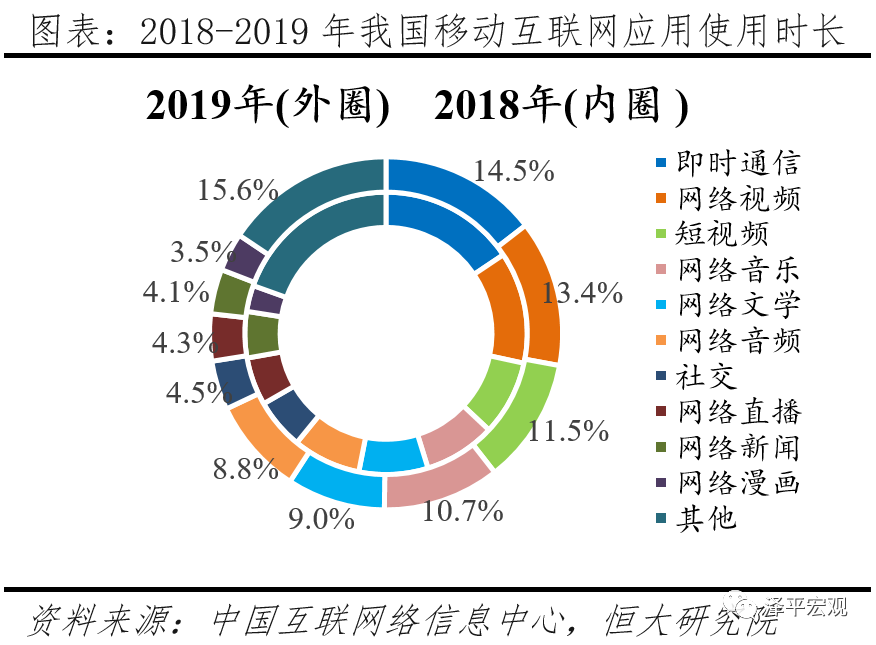

短期:以视频是主要驱动的中时延数据需求爆发。随着我国信息基础设施的完善和信息技术的进步,信息传播也从文字、语音、图片逐渐过渡到信息更为立体和丰富的视频,视频已成为我国信息呈现和传播的主要载体,带来数据量的暴增,且得到国家高度重视。据工信部统计,我国移动互联网数据流量从2014年20.6亿GB提升到2019年1220亿GB,五年增长近60倍。据中国互联网络信息中心统计,2019年我国移动互联网应用使用时长网络视频、短视频、网络直播分别占比13.4%、11.5%、4.3%,合计占比29.2%,比2018年提高2.3个百分点。2019年2月,工信部、广电总局、中央广播台联合发布《超高清视频产业发展行动计划(2019-2022年)》提到,到2020、2022年我国实现超高清节目制作能力超过1、3万小时/年;4K超高清视频用户数达1、2亿。

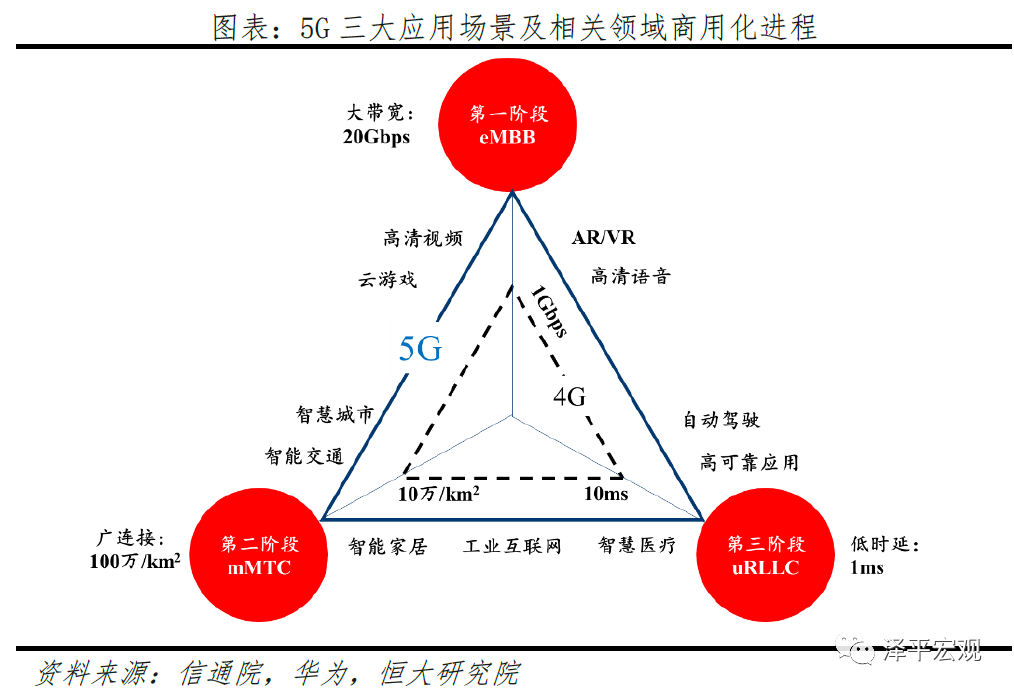

中长期:以5G、智能驾驶为核心的低时延数据需求占比持续提升。国际标准化组织3GPP为5G定义了三大应用场景:1) eMBB (Enhanced Mobile Broadband);2)mMTC (massiveMachine Type of Communication); 3) uRLLC (Ultra-reliable and Low LatencyCommunications)。按照商用化规划,第一阶段是以eMBB为特征的3D/超高清视频等大流量移动宽带业务;第二阶段是以mMTC为特征的智能交通、智慧城市等大规模物联网业务;第三阶段是以URLLC为特征的无人驾驶、工业自动化等低时延、高可靠业务。

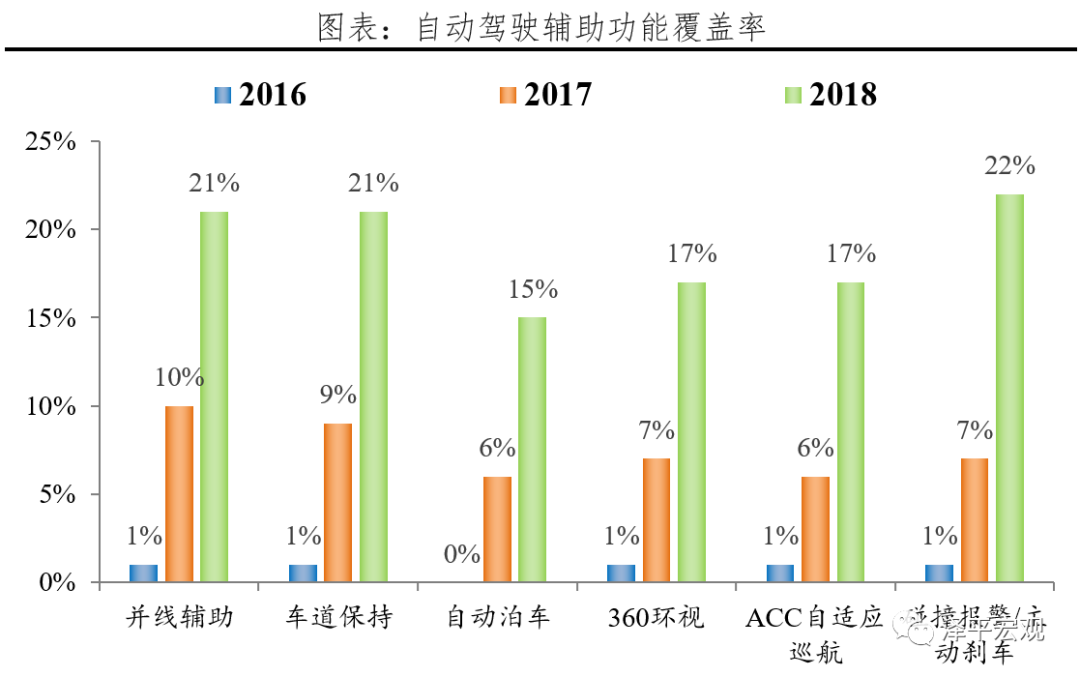

当前我国智能驾驶业务发展迅速,2019年9月,电动车百人会发布《中国自动驾驶产业发展报告(2019)》披露,我国主流辅助驾驶功能覆盖率从2016年不到1%迅速提升到2018年20%左右。而根据2019年12月工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)最新版本,到2025年我国智能网联汽车新车销量占比30%、高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用;智能驾驶业务发展确定性强、前景广阔,亦将带动大量的实时性数据需求。

4.2企业上云率提升、云计算成数据中心发展重要推动力

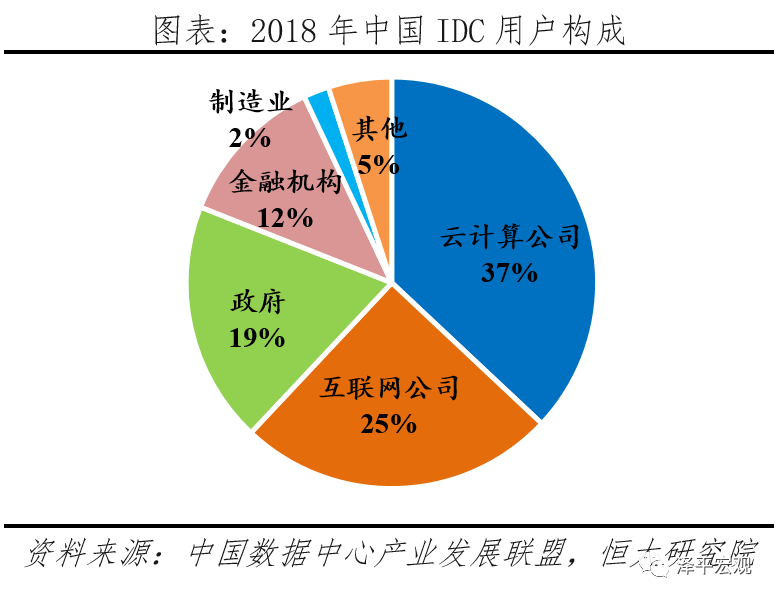

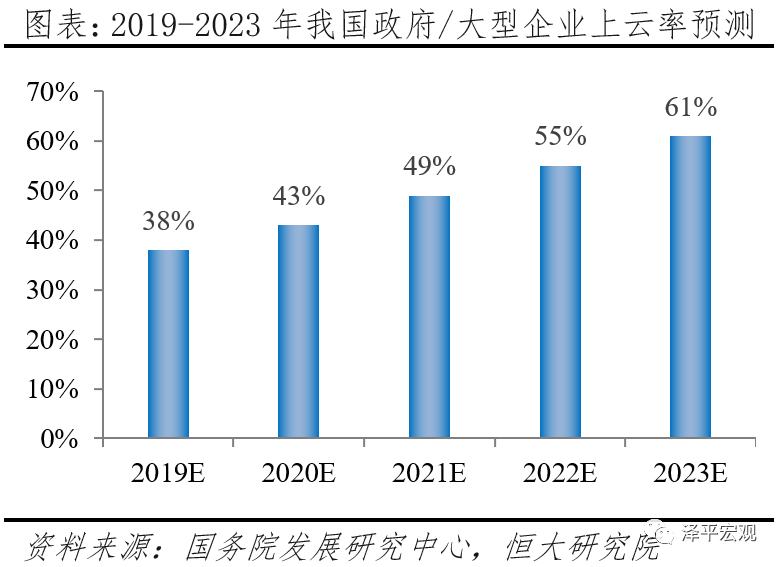

近几年来我国企业上云率增加迅速、推动我国云服务市场规模快速增长;据中国数据中心产业发展联盟统计,2018年我国云计算用户占比37%,位列第一;据国务院发展研究中心预测,2019-2023年我国政府和大型企业上云率将从38%提升到61%。

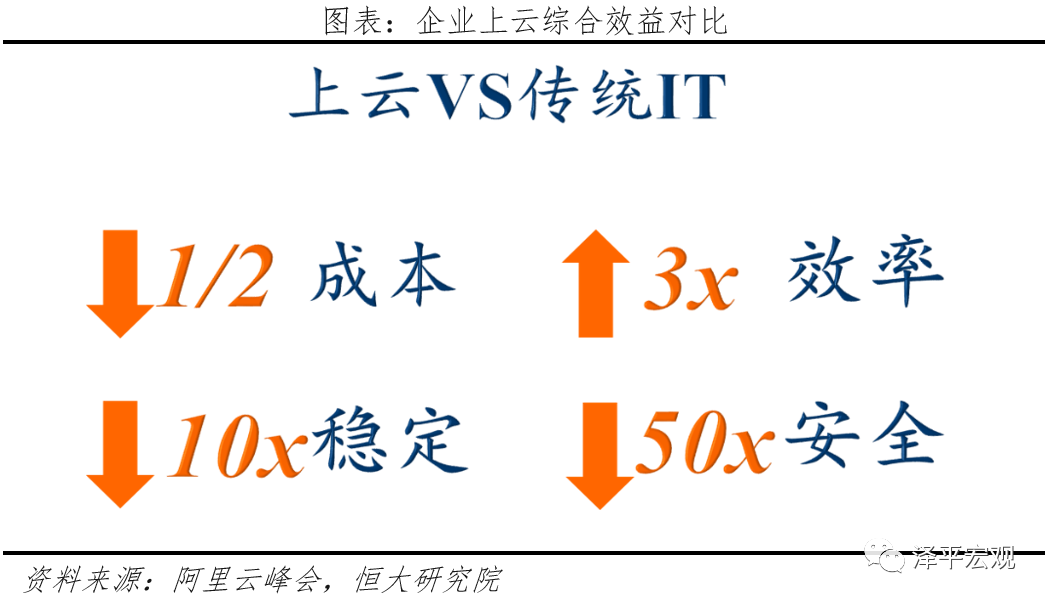

企业上云率持续提升有三个原因:1)国家推动;2)行业趋势;3)企业降本提效。2015年1月国务院发布《关于促进云计算创新发展 培育信息产业新业态的意见》指出:云计算是推动信息技术能力实现按需供给、促进信息技术和数据资源充分利用的全新业态,是信息化发展的重大变革和必然趋势。据阿里云披露,企业上云后可实现成本下降1/2、效率提高3倍、数据稳定性提升10倍、安全性提升50倍。

4.3单个数据中心规模将呈哑铃状发展,大的越大、小的越小

由于下游需求不同,未来单个数据中心的规模将呈现哑铃状发展。1)数据中心向更大规模发展以实现规模效应、降低运营成本。部分地区具有气候、地理、资源优势,可大幅度降低数据中心运营成本,企业将会集中建设超大规模数据中心实现占位。以贵州为例,现如今已成为全国最大的数据中心,因常年低温、雨水充足等优势,吸引了大量的明星企业入驻,纷纷在此建立旗下最大的数据中心。代表项目有:中国电信云计算贵州信息园,总投资70亿元,占地586亩,可提供80万台服务器,利用贵州低温优势PUE综合1.3;华为七星湖数据存储中心,总投资80亿元,占地1521亩,可安装存储服务器约40万台,综合PUE低于1.3,极限值可达1.125。2)数据中心向更小规模发展以实现边缘计算为目的,靠近终端提供实时服务。未来实时性业务需求爆发、占比持续提升,云数据中心需要将时延敏感型业务卸载,交由边缘数据中心处理,减少网络流量和往返延迟,提升效率。

4.4政策建议

第一、深入推进数据要素市场化改革。我国数据要素市场尚处于发展的起步阶段,数据确权、开放、流通、交易等环节相关制度尚不完善,数据存不下、流不动、用不好等问题依旧存在,成为大数据产业乃至数字经济发展的制约因素;建议完善数据标准推动人工智能、车联网等领域数据采集标准化建设,优化数据库结构、建立统一的数据共享平台、优先推动政府部门、交通、医疗等公共领域实现数据互通共享。

第二、加强数据安全防护。数据产业健康发展发展以安全为前提,世界每年因数据泄露损失惨重;建议加强数据专利、产权制度,制定数据隐私和安全审查制度,建立数据分类、分等级制度,不同类别、不同等级数据适配不同客户需求;加强数据脱敏、安全多方计算等数据安全技术开发。

第三、加强数据全生命周期监管。我国数据产业仍处于早期阶段,新技术和新应用的发展应用给产业带来的变化,既蕴藏着机遇也包含着巨大的风险。建立数据采集、运输、计算、储存、交易等全生命周期监管制度,建立数据检测、预警体系实现早发现早处理,建立数据评价体系并针对性建立数据奖惩制度,对于数据综合评价较低厂商罚款并公示。

第四、数据中心服务商扶优扶强。以年收入或机架数量等划分优先级给予数据中心服务商税收、补贴、贷款、建设等支持,鼓励国内数据中心服务商借助“一带一路”等国家战略实现全球化布局,鼓励地方政府引导构建以地方优质数据中心服务商为核心的产业生态,推进国内数据中心产业规模化、分工精细化进程。

第五、合理引导数据中心布局。中央制定区域发展政策,建立统筹规划协调制度,强化中部、西部等区域与东部数据互联互通、信息资源共享,制定数据跨城市、跨地区制度;鼓励资源、土地、气候优势省市大数据中心建设;对于供需失衡省市,政策上引导绿色数据中心建设。

第六、加强数据人才建设,集中攻克关键技术。加强数字经济宣传,开发数字经济相关线上培训课程和平台,向信息技术等数字重点产业推广数字经济线下培训,强化劳动者数据技术和素养;推进产业研结合、鼓励以联盟形式集中资源推进服务器、存储、CPU、GPU、分布式云计算创新,同时加强国际合作,优势互补,实现共赢。

文:恒大研究院 连一席 郭双桃

本文获泽平宏观授权转载,转载请联系原作者