公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2021-03

2020年供应链金融、保理类ABN发行情况盘点

2020年,供应链金融、保理类资产支持票据(ABN)共发行79笔,发行总额529.57亿元。商业保理公司成为发行的主要力量,而商业保理公司又以位于深圳市的商业保理公司为主。

2020年,供应链金融、保理类资产支持票据(ABN)共发行79笔,发行总额529.57亿元。商业保理公司成为发行的主要力量,而商业保理公司又以位于深圳市的商业保理公司为主。

2020年发行的供应链金融、保理类ABN,大多数单笔的发行金额在10亿元以内,期限1年左右,信用评级多数为AAA级,基础资产的债务人主要为房地产行业公司,债务人或其关联方通常会对ABN进行外部增信。

01

发行主体机构以商业保理公司为主

2020年供应链金融、保理类ABN发行79笔,共26个发行机构。其中14家为商业保理公司,1家银行、1家融资租赁公司,其余10家为非金融公司。从单一发行主体的发行金额来看,集中度较高,前5名合计发行347.91亿元,占排占全年发行总额的65.70%。

(1)商业保理公司

发行主体为商业保理公司的供应链金融、保理类ABN共63笔,发行金额392.39亿元,占全年发行总额的74.10%,其中发行主体位于广东省深圳市的共 54笔,发行金额330.07亿元,占全年发行总额的62.33%。此类ABN通常是商业保理公司通过围绕核心企业的反向保理业务,获取应收账款债权作为基础资产,基础资产债务人仅为1家核心企业(包含其下属公司)。

(2)银行

发行主体为银行的供应链金融、保理类ABN共4笔,发行金额17.68亿元,占全年发行总额的3.34%。4笔ABN全部为银行以发起机构之代理人身份发行。其发行的4笔ABN中的基础资产来自于“企业应收款链平台”上流转的应收账款债权。对于每一笔基础资产,银行作为其唯一或最后一手保兑人,承诺对应收账款的到期兑付承担无条件差额垫付责任。

(3)融资租赁公司

融资租赁公司发行2笔供应链金融、保理类ABN,发行金额9.67亿元,占全年发行总额的1.83%。这两笔ABN也是通过保理合同获取应收账款债权作为基础资产,与商业保理公司发行的ABN项目在发行规模、交易结构、优先/次级安排、基础资产、债务人等方面的特点一致,也可看作是商业保理ABN。

(4)非金融行业公司

发行主体为非金融行业公司的供应链金融、保理类ABN共10笔,发行金额109.83亿元,占全年发行总额的20.74%。10家发行主体全部为中央或地方国有控股、参股企业,且其中6家为上市公司。此类ABN通常以发行主体自身经营中产生并持有的应收账款债权作为基础资产,基础资产债务人相对较为分散。

02

发行金额集中在2-10亿元区间

2020年供应链金融、保理类ABN平均单笔发行金额6.70亿元,主要集中在2-10亿元区间。

其中,商业保理公司以及融资租赁发行的ABN(以下简称商业保理ABN)平均单笔发行金额6.19亿元。非金融公司发行主体的ABN单笔的发行金额较大,平均单笔发行金额10.92亿。

03

信用等级AAA为主

2020年发行的79笔ABN中,信用等级为AAA级的共75笔(分层发行的取最高优先级的评级), AA+级3笔,AA级1笔。

ABN的评级主要受基础资产的债务人或发行主体的信用评级影响。商业保理ABN通常围绕核心企业做反向保理来获取应收账款债权作为基础资产,应收账款的债务人为核心企业及其下属公司,其评级主要受到作为债务人的核心企业的信用评级的影响。发行主体为非金融公司的,通常以自身日常经营中产生并持有的应收账款作为基础资产,其ABN的评级主要受到自身信用评级的影响。

4笔非AAA级ABN中,3笔商业保理ABN的评级与其基础资产债务人的评级相同;1笔发行主体为工程机械制造业的,其ABN的评级与发行主体评级相同。

04

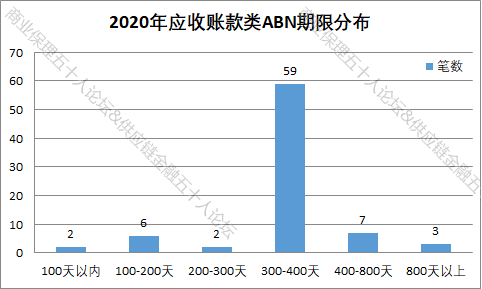

期限1年为主

2020年发行的供应链金融、保理类ABN的期限大多数为1年左右,这主要是由于应收账款账期较短的特点所致。

期限接近1年或小于1年的ABN共69笔,都采用静态资产池。其中67笔为商业保理ABN,都采用到期一次性还本付息。2笔为非金融行业发行主体ABN,采用了按季付息,本金按季过手摊还的还本付息方式。

期限1年以上的ABN共10笔,其中8笔为非金融行业发行主体ABN。由于应收账款账期相通常不超过1年,上述10笔ABN中有7笔采用了循环购买资产池。

05

资产池债务人以房地产公司为主

资产池债务人主要为房地产行业公司。

(1)房地产行业

债务人为单一房地产行公司的ABN共52笔,全部为商业保理ABN,累计发行金额324.69亿元,占全年发行总额的61%。应收账款的类型主要是工程款和少量贸易款和设计、监理等费用。单笔ABN的资产池中应收账款笔数平均251笔,平均每笔应收账款余额587.33万元,主要集中在100-500万元区间。

(2)煤炭开采和洗选业

债务人为煤炭开采和洗选业的ABN共9笔,全部为商业保理ABN,累计发行金额60.30亿元,占全年发行总额的12%。

(3)钢铁行业、建筑工程行业

债务人为钢铁行业和建筑工程行业的ABN各1笔。这两笔均为商业保理ABN。单笔ABN的资产池中应收账款笔数分别为171笔和301笔,平均每笔应收账款余额分别为82.89万元和121.75万元。

(4)其他

10家非金融行业公司发行的10笔ABN,资产池中的基础资产来自于日常经营中产生的应收账款债权,因此债务人基本为各自的下游企业。与反向保理的商业保理ABN相比,债务人相对分散,但在行业上仍比较集中。从平均每笔应收账款余额来看,差异较大。

06

增信方式

(1)内部增信全年79笔ABN都普遍采用了基础资产超额覆盖的增信方式,即基础资产所产生的回收款现金流超过优先级资产支持票据所预期需要支付的本金、收益及其他各项税费。

有66笔ABN通过设定优先级/次级的本息偿付次序来实现内部信用提升。值得注意的是,其中商业保理ABN和非商业保理ABN的次级占比区别明显, 57笔商业保理ABN的次级平均占比0.70%(其中多数次级发行金额为固定的100万元);9笔非商业保理ABN的次级平均占比5.87%。有27笔ABN额外设立了不合格资产赎回的机制,即资产池中的基础资产如果被发行不符合约定,发行主体有义务对不合格资产进行赎回并承担相应的费用。(2)外部增信69笔ABN通过共同债务人、差额支付承诺人或流动性支持承诺人中的一种或多种方式来进行外部增信。商业保理ABN的增信方通常是基础资产债务人或其关联方,非商业保理ABN的则是发行主体自身或其关联方。65笔ABN采用了上述三种方式的其中之一进行增信。选择一种以上外部增信方式的ABN共4笔,其中2笔ABN除了差额支付承诺人和流动性支持承诺外,还以基础资产保证担保的方式进行了外部增信。另外2笔ABN的发行同样采用了共同债务人和差额支付承诺人的方式进行外部增信。(3)未使用外部增信未使用外部增信的ABN共10笔。包括发行方已经是池中的基础资产的唯一/最后一手保兑人,承诺对应收账款的到期兑付承担无条件差额垫付责任1笔为基础资产为电费应收账款及附属权益,信用风险较低。1笔债务人为上市公司且是地方国有控股。资产池中应收账款余额总计1.59亿,平均单笔应收账款余额92.89万,应收账款总额和单笔均值都相对较低。

07

2021年商业保理ABN发行趋势展望

商业保理ABN绝大多数都是基于围绕核心企业的反向保理业务。而作为基础资产债务人的核心企业,其自身的偿债能力是对ABN最主要的影响因素。展望2021年,商业保理ABN预计仍以反向保理模式为基础,房地产行业的项目占多数,但预计将有更多其他的行业加入。

2021年,商业保理ABN预计有以下特点:单笔ABN的发行金额在保持在10亿元以下,期限以为1年左右为主,到期一次性还本付息;采用优先/次级分层发行,次级发行金额100万元;核心企业还需要提供至少一种外部增信措施,为ABN的到期清偿做出保障;如果ANB的发行主体、基础资产债权债务人在关联关系上存在一些“瑕疵”,可能需要多种外部增信措施。

注:文中数据收集自上海清算所官网和中国货币网,经本公众号整理,如有疏漏、错误希望读者及时指正。

文章来源于供应链金融五十人论坛,作者前研君

转载请联系原作者