公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-03

详解供应链金融ABS,扩展企业融资渠道

资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, ABS)的过程。

资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, ABS)的过程。从实质上来讲,资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

1、资产证券化的发展历程

ABS即资产证券化是世界金融领域发展最迅速的金融创新和金融工具之一。自1970年美国的政府国民抵押协会首次发行以抵押贷款组合为基础资产的抵押支持证券——房贷转付证券,完成首笔资产证券化交易以来,资产证券化逐渐成为一种被广泛采用的金融创新工具而得到了迅猛发展。

我国在1992年就开始了对资产证券化的尝试,1997年7月央行颁布《特种金融债券托管回购办法》的推行,规定由部分非银行金融机构发行的特种金融债券,均需办理资产抵押手续,使不良资产支持债券的发行成为可能。

2005年,央行和银监会发布《信贷资产证券化试点管理办法》,银监会同年发布《金融机构信贷资产证券化试点监督管理办法》。2005年12月15日,国开行和建行分别成功发行了第一只ABS债券41.78亿元和第一只MBS债券29.27亿元。

在我国,按照监管机构和大类基础资产的不同,可从宏观角度将资产证券化业务分为三大类,分别为企业资产证券化(ABS)、信贷资产证券化(CLO)和资产支持票据(ABN)。

随着供应链行业的发展,供应链ABS逐渐出现,供应链金融涉及行业广泛、产品多样,如应收账款、保理等不同融资方式下的产品都可以跟资产证券化产品结合,不但可以降低资金成本,还可以实现供应链金融业务的批量化发展。

2、供应链金融ABS的发展

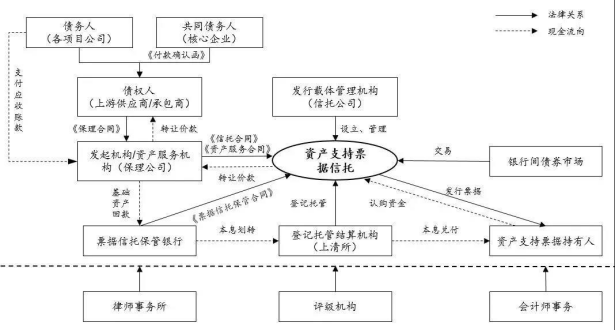

供应链金融ABS与传统ABS相比,主要在底层资产上有一定不同。

供应链金融ABS,是以核心企业上下游交易为基础,交易未来可以带来的现金流收益为保证,通过在资本市场发行债券来募集资金的一种项目融资方式。从现阶段来看,供应链金融ABS多是以应收类供应链金融融资方式的产品与资产证券化相结合。

供应链ABS作为一种重要的创新业务,可以实现参与者的多方共赢,其重要意义不仅体现在企业和证券公司上,也体现在对未来市场的发展上。

对于参与企业而言,供应链ABS有助于上游企业拓宽融资渠道。一般来说,发行供应链金融ABS产品的底层资产通常是对规模较大、实力较强企业的应收账款,因此,通过组织批量发行供应链金融ABS产品,相当于为其上游供应商提供了一条便捷、稳定的融资渠道。同时,资产证券化也为企业开辟了除银行贷款、发行股票和债券以外新的融资渠道。通过资产证券化企业可以降低资本成本,提高经营效率,以较低的成本在很短的期限内达到融资目的,从而缓解融资难、融资贵的问题,提高企业竞争力。

对于核心企业而言,有息负债需求的下降可以节约财务费用,同时应注意的是,若能实现出表,则证券化交易被认定为销售性质的交易,交易获利被确认为销售收入计入利润表,流动性低的基础资产转换为了流动性高的现金资产和自持证券。如不能出表,则证券化交易被认定为类似于抵质押融资的交易,基础资产则相当于担保物,企业得到的“交易对价”确认为新增负债,企业资产负债率上升。

如能够顺利实现出表,那么对于原始权益人而言,可改善企业资产负债结构,提高资产流动比率和速动比率,提升企业整体信用等级和偿债能力。并且由于上下游供应商的资金流转状况得到改善,其对供应商的占款偿还压力也得到进一步降低。

而对于证券公司而言,资产证券化对证券公司的业务收入增长、资产管理、投行和经纪业务的发展都具有重要的现实意义。资产证券化业务成为证券公司业务收入新的增长点,不但可以拓宽受托投资管理业务的范围,更可以增强资产管理业务的竞争能力。资产证券化不仅局限于当前的业务能力,而是将资产范围延伸到企业某项资产的未来现金流,证券公司可以根据投资者的需求进行个性化产品的设计,从而提升资产管理业务的竞争力。

3、未来的供应链金融ABS

供应链金融ABS得益于其广泛的适应性,可以深入于各个行业并助推行业发展,在此过程中供应链ABS也逐渐在ABS的基础上衍生出如基础设施REITs等二级产品。

REITs(Real Estate Investment Trusts,房地产投资信托基金)是一种以发行股票或受益凭证的方式汇集众多投资者的资金,由专门投资机构进行不动产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金,REITs是不动产的证券化。

2021年6月2日,沪深交易所陆续公布的平安广交投广河高速REIT、博时招商蛇口产业园REIT等9只基础设施REITs,均采用“公募基金+ABS+项目公司+不动产”结构。相比之前类REITs采用的“ABS+私募基金+项目公司+不动产”的结构,本次基础设施REITs没有引入私募基金,而是由ABS直接持有项目公司股权和债权。

据不完全统计,目前城投企业发行的ABS多数为基础设施收费收益权项目,交易所市场和银行间市场共发行基础设施收费收益权证券化项目在城投公司发行的ABS中占绝对比例。主营业务是准公益性项目的城投公司供水、供热、燃气等收益权类资产作为ABS基础资产获得青睐。

基础设施REITs是国际通行的配置资产,具有流动性较高、收益相对稳定、安全性较强等特点,能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,增强资本市场服务实体经济质效。短期看,基建REITs有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具。而从长期来看,基建REITs有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。

资产证券化作为一种重要的创新业务,可以实现参与者的多方共赢,其重要意义不仅体现于当下,更体现在未来市场的发展上。供应链金融ABS为企业开辟了除银行贷款、发行股票和债券以外新的融资渠道。通过资产证券化企业可以降低资本成本,提高经营效率,以较低的成本在很短的期限内达到融资目的,从而缓解融资难、融资贵的问题,提高企业竞争力。

同时,资产证券化不仅局限于当前的业务能力,而是将资产范围延伸到企业某项资产的未来现金流,证券公司可以根据投资者的需求进行个性化产品的设计,从而提升资产管理业务的竞争力。对于我国的资本市场而言,资产证券产品的推进,完善了我国金融衍生品种类,扩宽了金融市场业务范围,不但可以提升我国金融市场活力,对于部分企业的融资需求更有着实质性的帮助。