公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-04

安徽54个区县2021年经济财政债务大盘点

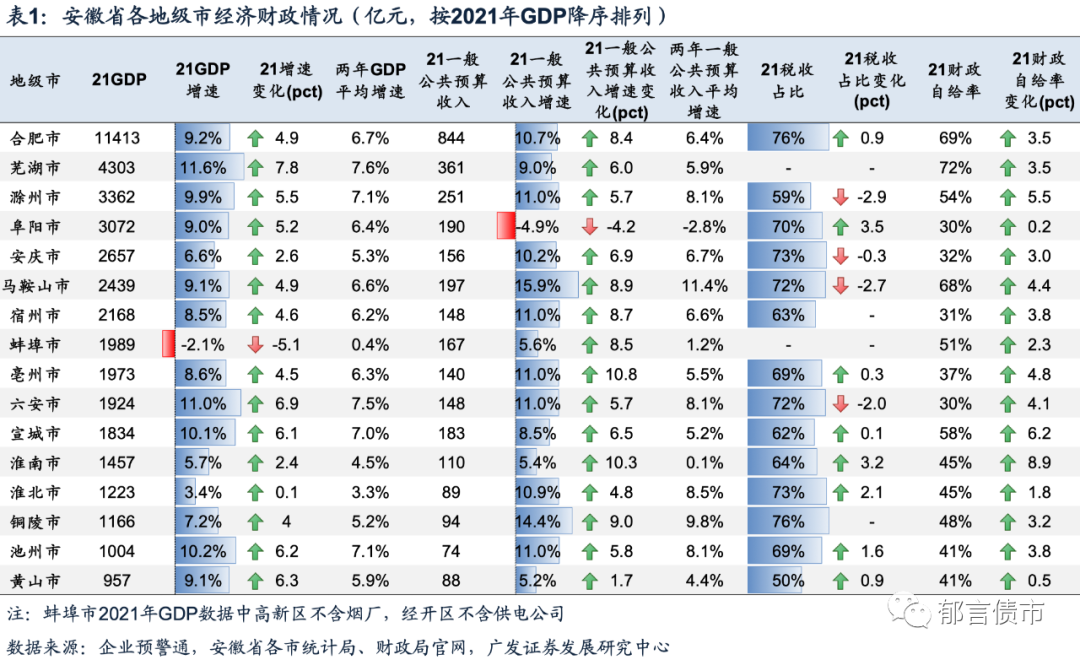

地级市层面,马鞍山市、铜陵市财政数据改善明显,芜湖市、六安市经济数据改善明显。

摘 要

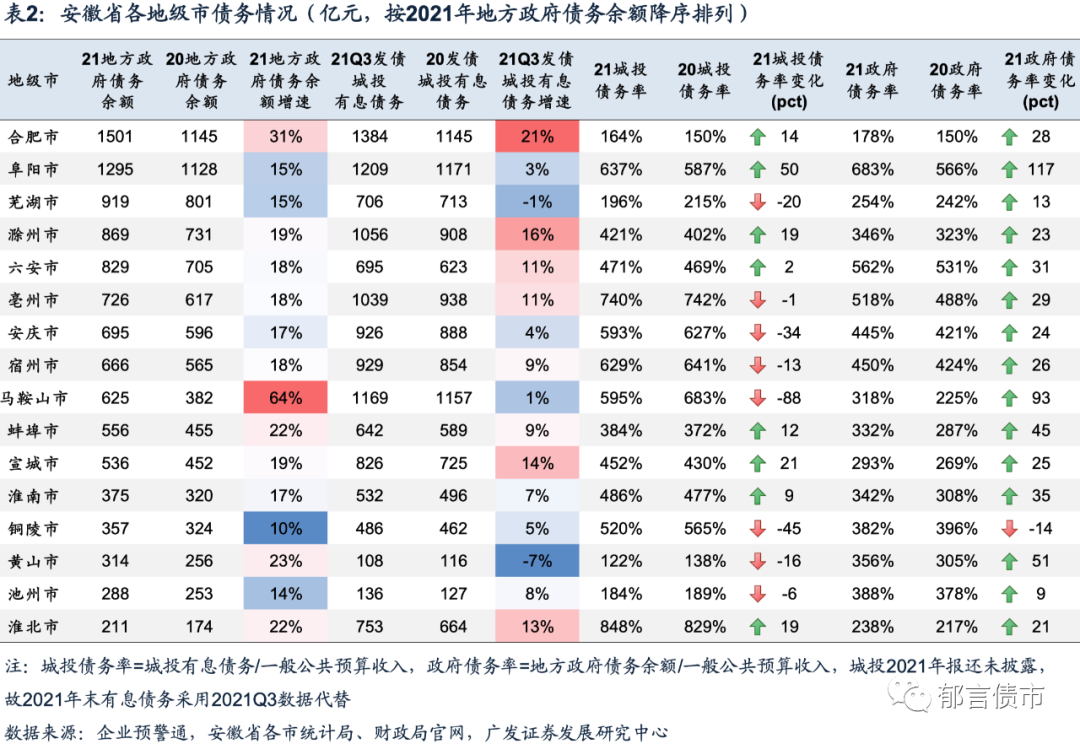

地级市层面,马鞍山市、铜陵市财政数据改善明显,芜湖市、六安市经济数据改善明显。马鞍山市和铜陵市2021年一般公共预算收入增速分别为15.9%、14.4%,排省内前二位,并且两年平均增速分别为11.4%、9.8%,也排省内前二位。芜湖市和六安市2021年GDP增速以及两年平均增速均排省内前二位。债务率方面,安徽16个地级市中,2021年有8个地级市城投债务率(一般预算财力口径)下降,而政府债务率(一般预算财力口径)除铜陵市下降14个百分点外,其余15个地级市均上升。

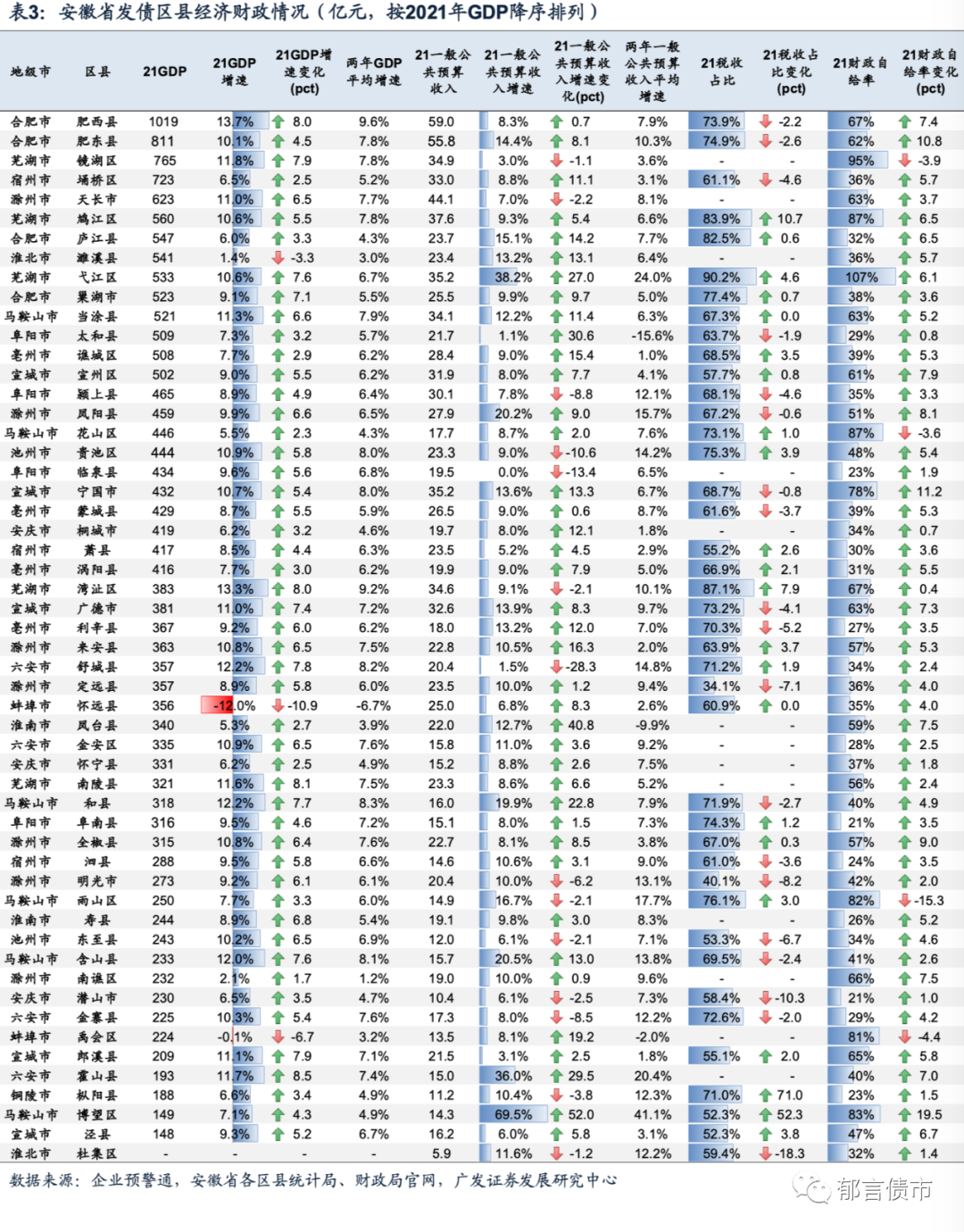

区县层面,安徽多数发债区县财力相对较弱。在54个发债区县中,仅有13个一般公共预算收入位于30亿元以上。合肥肥西县、合肥肥东县、滁州天长市、芜湖鸠江区2020年、2021年一般公共预算收入稳定在前四名,财力相对较强。

从2021年改善的角度来看,一般公共预算收入30亿元以上的13个区县中,宿州埇桥区改善明显,2021年一般公共预算收入增速为8.8%,而2020年为负。芜湖弋江区、合肥肥东县、宣城广德市、宣成宁国市、马鞍山当涂县2021年一般公共预算收入增速处于10%以上。2021年一般公共预算收入在30亿元以下的41个区县中,马鞍山和县、淮南凤台县、滁州来安县2021年一般公共预算收入改善明显,收入增速均在10%以上,而2020年均为负。

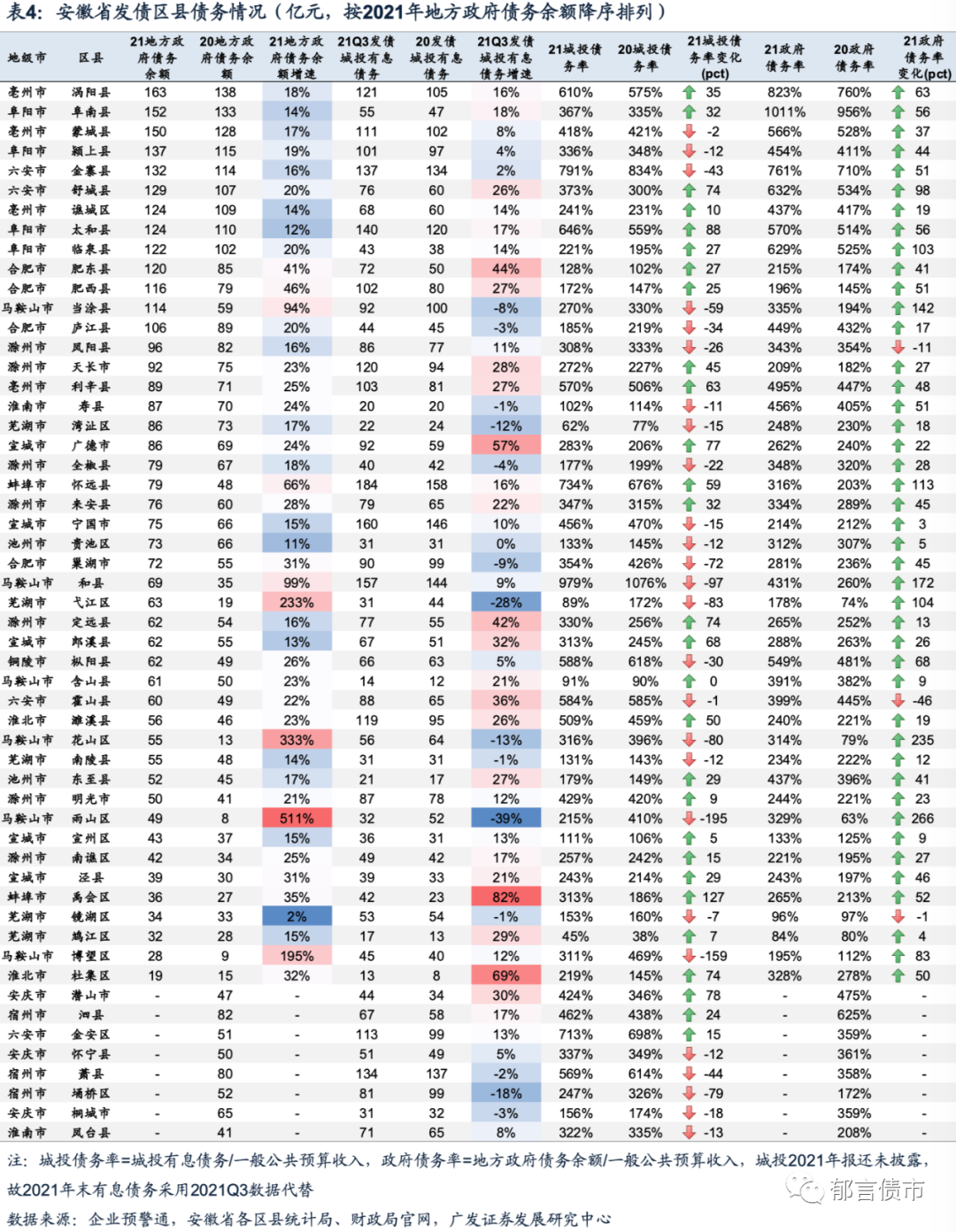

债务负担方面,一半区县2021年城投债务率(一般预算财力口径)较2020年下降,仅3个区县2021年政府债务率(一般预算财力口径)下降。其中,马鞍山的雨山区、博望区、和县,2021年城投债务率(一般预算财力口径)降幅均超过90个百分点。

城投债估值方面,2021年财政数据改善明显的马鞍山市、铜陵市公募债平均估值分别为3.8%、3.5%,2021年经济数据显著改善的芜湖市、六安市公募债平均估值分别为3.3%、3.2%。其中芜湖市、马鞍山市财力处于省内较强水平,芜湖市城投债务率(一般预算财力口径)处于省内偏低水平,马鞍山市城投债务率(一般预算财力口径)处于省内偏高水平,但收益率具有一定性价比。

区县城投债方面,由于安徽多数发债区县财力较弱,需要加担保才能成功发行城投债,因此有担保的区县城投债占比达65%。无担保公募债中,芜湖的弋江区和镜湖区平均估值分别为4.1%和3.6%,其财力相对较强且债务率较低,具有一定性价比。

核心假设风险。城投政策收紧。

半数地级市2021年城投债务率下降

从2021年经济财政数据表现来看,马鞍山市、铜陵市财政数据改善明显,芜湖市、六安市经济数据改善明显。具体来看,马鞍山市和铜陵市2021年一般公共预算收入增速分别为15.9%、14.4%,排省内前二位,并且与2020年的两年平均增速分别为11.4%、9.8%,也排省内前二位。从结构来看,马鞍山市和铜陵市2021年税收占比位列全省前五位。马鞍山市2021年财政自给率位列全省第三,铜陵市位于全省第七,两市财政自给率均较2020年有所上升。芜湖市和六安市2021年GDP增速分别为11.6%、11.0%,排省内前二位,并且与2020年的两年平均增速分别为7.6%、7.5%,也排省内前二位。芜湖市和六安市2021年一般公共预算收入增速排全省中游水平,财政自给率分别相较2020年上升3.5、4.1个百分点。

债务率方面,我们用城投债务率(发债城投有息债务/一般公共预算收入,下同)和政府债务率(地方政府债务余额/一般公共预算收入,下同)来衡量,仅供投资者参考。安徽16个地级市中,2021年有8个地级市城投债务率(一般预算财力口径)下降,而政府债务率(一般预算财力口径)除铜陵市下降14个百分点外,其余15个地级市均上升。

具体来看,城投债务率(一般预算财力口径)下降的8个地级市中,马鞍山市、铜陵市、安庆市和芜湖市下降幅度较大,均超过20个百分点。在这4个地级市中,铜陵市是唯一一个城投债务率和政府债务率(一般预算财力口径)均下降的地级市。马鞍山市2021年政府债务率(一般预算财力口径)上升93个百分点,主要是由于政府债务余额增速较快,同比达64%,增速位于全省第一。而安庆市和芜湖市2021年政府债务率(一般预算财力口径)上升幅度相对较小,分别上升24、13个百分点。

哪些区县在改善?

区县层面,本文分析仅限于有发债城投的54个区县,其中多数区县财力较弱,仅有13个区县一般公共预算收入位于30亿元以上。

2021年一般公共预算收入30亿元以上的13个区县中,合肥肥西县、合肥肥东县、滁州天长市、芜湖鸠江区2020年、2021年一般公共预算收入稳定在前四名,财力相对较强。从2021年改善的角度来看,宿州埇桥区一般公共预算收入改善明显,2021年一般公共预算收入增速为8.8%,而2020年增速为负。芜湖弋江区、合肥肥东县、宣城广德市、宣成宁国市、马鞍山当涂县2021年一般公共预算收入增速处于10%以上。从一般公共预算收入两年平均增速来看,芜湖弋江区、阜阳颍上县、合肥肥东县、芜湖湾沚区处于10%以上的较高水平。

2021年一般公共预算收入在30亿元以下的41个区县中,马鞍山和县、淮南凤台县、滁州来安县改善明显,2021年一般公共预算收入增速均在10%以上,而2020年均为负。其中,滁州来安县财政收入结构也得到改善,2021年税收收入为64%,同比增加3.7个百分点。从一般公共预算收入两年平均增速来看,11个区县处于10%以上的较高水平。其中,马鞍山博望区、六安霍山县、马鞍山雨山区、滁州凤阳县处于15%以上。

债务负担方面,一半区县2021年城投债务率(一般预算财力口径)较2020年下降,仅3个区县2021年政府债务率(一般预算财力口径)下降。具体来看, 马鞍山雨山区、马鞍山博望区、马鞍山和县城投债务率(一般预算财力口径)下降幅度较大,均超过90个百分点。六安霍山县、滁州凤阳县、芜湖镜湖区城投债务率、政府债务率(一般预算财力口径)均有所下降,其中六安霍山县政府债务率(一般预算财力口径)下降最多,为46个百分点。

合肥、芜湖城投公、私募债平均估值均较低

从各市城投公募债平均估值来看,大部分地级市处于较低水平,仅有池州市、淮北市、淮南市、蚌埠市超过4%。黄山市、阜阳市、六安市公募债平均估值相对较低,分别为3.1%、3.2%、3.2%,合肥市、芜湖市、宣城市、亳州市次之,均为3.3%。其中,合肥市和芜湖市财政实力较强,2021年一般公共预算收入位列全省前三,并且城投债务率、政府债务率(一般预算财力口径)均处于省内较低水平。此外,宣城市、亳州市、阜阳市、六安市财力处于省内中等水平。宣城市政府债务率(一般预算财力口径)较低,且样本存量债剩余期限较短,大多为1年以内。亳州市、阜阳市、六安市政府债务率(一般预算财力口径)相对偏高,但平均估值较低是因为剔除担保债和永续债后的样本券,均为市级平台发行。

2021年财政数据改善明显的马鞍山市、铜陵市公募债平均估值分别为3.8%、3.5%,经济数据显著改善的芜湖市、六安市公募债平均估值分别为3.3%、3.2%。其中芜湖市、马鞍山市财力处于省内较强水平,芜湖市城投债务率(一般预算财力口径)处于省内偏低水平,马鞍山市城投债务率(一般预算财力口径)处于省内偏高水平,收益率具有一定性价比。

从各市城投私募债平均估值来看,只有芜湖市在3.5%以下,除了芜湖市财力较强且债务率较低外,与样本存量债平均剩余期限较短(1.4年)也有关。六安市、合肥市、滁州市、宿州市次之,为3.6%。其中,合肥市、滁州市2021年一般公共预算收入位列全省前三位,且城投债务率、政府债务率均处于中等偏低水平。而蚌埠市私募债平均估值相对较高,为5.2%。蚌埠市2021年一般公共预算收入、城投债务率、政府债务率均处于全省中等水平,但符合条件的私募债样本券大多为AA平台发行且行政级别较低,因此拉高了整体平均估值。

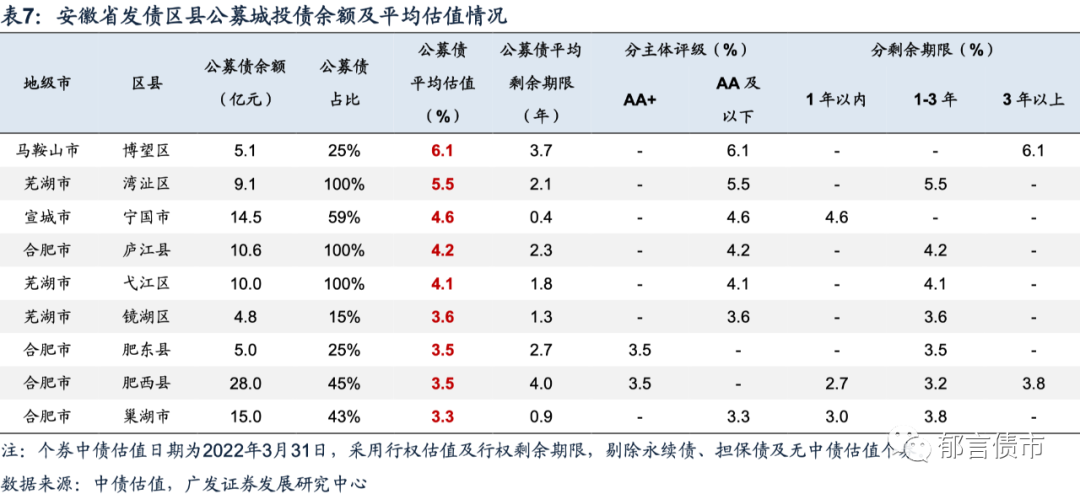

区县城投债方面,由于安徽多数发债区县财力相对较弱,需要加担保才能成功发行城投债,因此有担保的区县城投债占比达65%。剔除担保债和永续债后,剩下的样本券涉及16个市,23个区县。

从区县城投公募债平均估值来看,合肥的巢湖市、肥西县、肥东县公募债平均估值较低,分别为3.3%、3.5%、3.5%。其中,肥西县、肥东县2021年一般公共预算收入均超过50亿元,巢湖市为26亿元,增速分别为8.3%、14.4%,9.9%,且增速均较2020年进一步上升。而马鞍山博望区、芜湖湾沚区公募债平均估值较高,分别为6.1%和5.5%,其中马鞍山博望区财力较弱,城投债务率(一般预算财力口径)处于省内中等水平。芜湖湾沚区财力和债务率数据表现相对较好,估值较高可能主要与样本券剩余期限较长有关。

2021年一般公共预算收入超过30亿元,且增速超过10%的芜湖弋江区公募债平均估值处于省内中等水平,为4.1%。城投债务率、政府债务率(一般预算财力口径)同时下降的芜湖镜湖区,公募债平均估值处于省内偏低水平,为3.6%。而芜湖弋江区、芜湖镜湖区财力相对较强,且城投债务率、政府债务率(一般预算财力口径)处于省内偏低水平,均具有一定性价比。

从区县城投私募债平均估值来看,合肥的肥西县、肥东县、巢湖市,芜湖的鸠江区、镜湖区平均估值较低,均在4%以下。这些区县普遍财力相对较强,且债务率相对较低。而阜阳太和县、马鞍山博望区私募债平均估值较高,分别为7.2%、7.1%。其中,阜阳太和县财力处于省内中等水平,但债务率相对偏高。马鞍山博望区财力较弱,城投债务率(一般预算财力口径)处于省内中等水平,并且符合条件的私募债样本券平均剩余期限偏长(3.8年)。

风险提示:

城投政策收紧。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,邮箱:huangxiaoxi@gf.com.cn

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本文首发于郁言债市,获授权转载,转载请联系原作者。