公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-06

国办20号文,区县城投新时代

2022年6月13日,国务院办公厅发布《关于进一步推进省以下财政体制改革工作的指导意见》

摘 要

20号文要解决的问题可以归结为三大类:一类是事权和支出责任的划分与调整,二类是收入分配方面,包括收入的划分和转移支付的完善,三类是规范财政管理,包括开发区、省直管县、“三保”地方政府债务等。

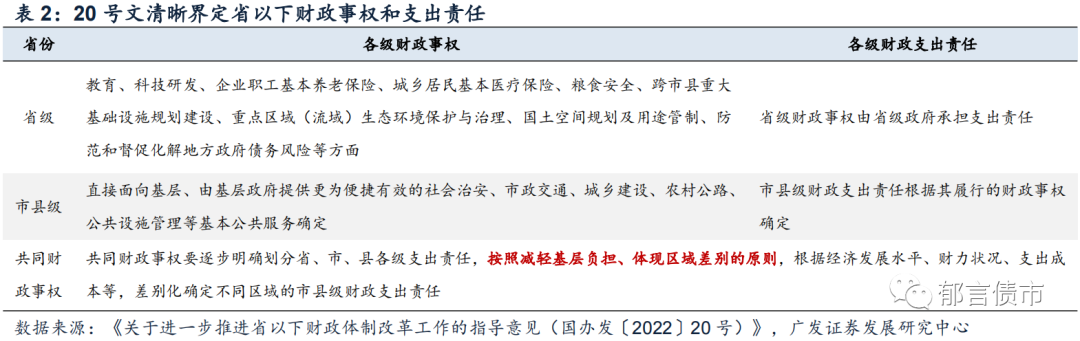

具体来看,事权和支出责任方面,根据基本公共服务受益范围、信息管理复杂程度等事权属性,清晰界定省以下各级财政事权,在共同财政事权上强调减轻基层负担。

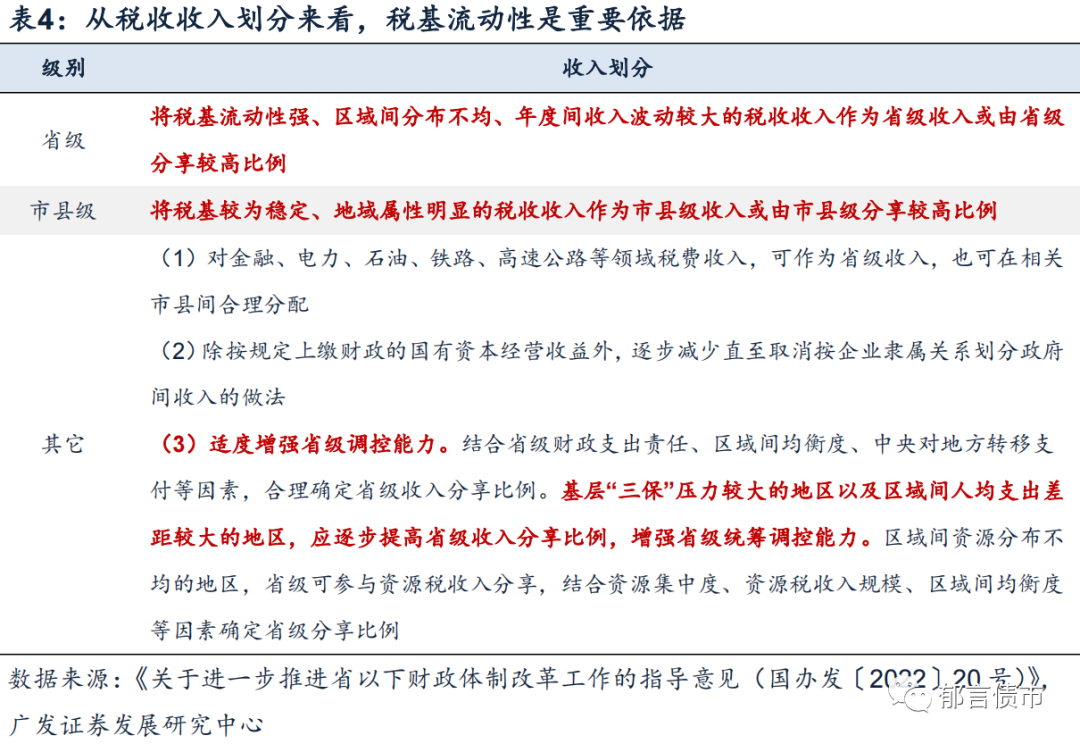

收入方面,将税基流动性强、区域间分布不均、年度间收入波动较大的税收收入作为省级收入或由省级分享较高比例,以避免形成地方保护主义。将税基较为稳定、地域属性明显的税收收入作为市县级收入或由市县级分享较高比例。

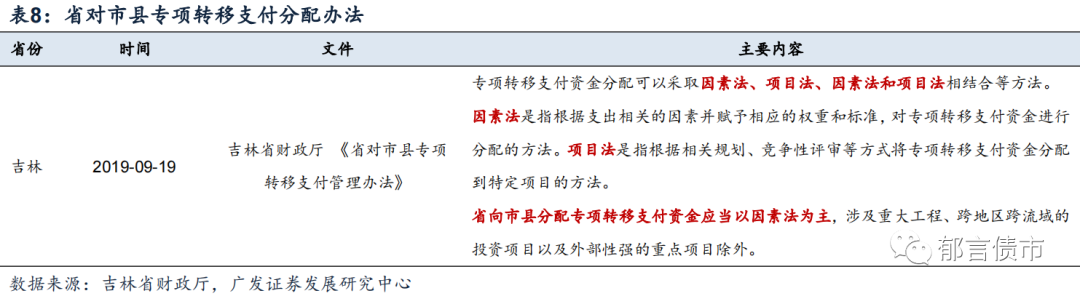

转移支付方面,加大对财力薄弱地区的支持力度,推进公共服务均等化。从现有政策看,一般性转移支付的分配主要考虑标准收支差额补助、特殊困难市县财力补助和奖励资金3个因素,有些省份也将偏离度调整机制纳入考虑因素。专项转移支付的分配与项目建设需求有关。

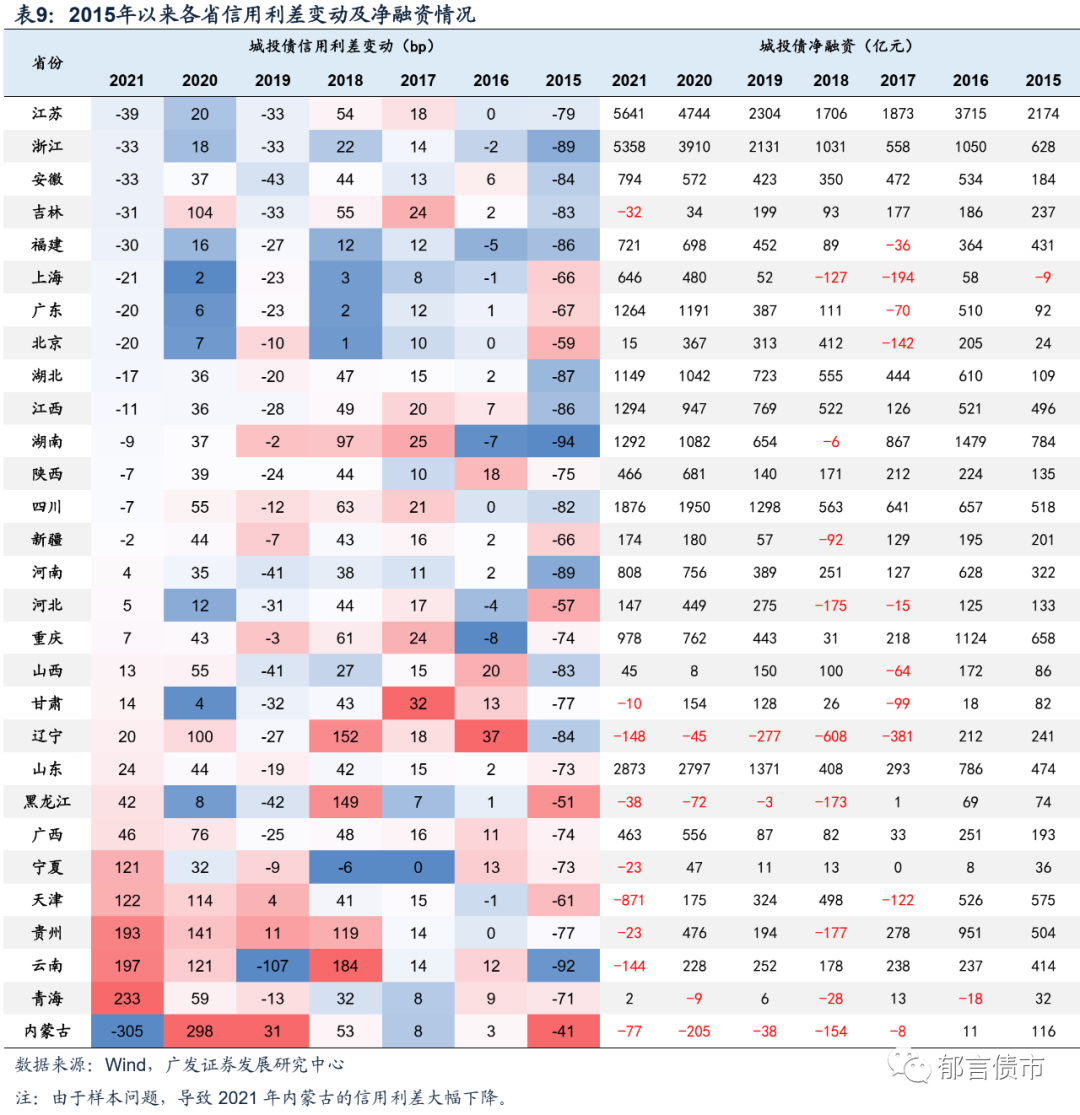

2017年城投融资政策收紧,叠加2018年以来城投非标违约事件频发,城投债开始出现省间分化。2021年,在市场风险偏好整体偏低、银行理财全面净值化转型的背景下,省间分化加剧,并且向省内分化演变,体现为不同等级、不同行政级别、不同地级市之间的分化。2022年以来,这种省间和省内分化趋势仍在,但分化程度放缓,部分弱区域的强城投利差有所修复。

展望未来,在20号文的指导下,城投债可能发生两方面变化,一方面,区县城投的融资意愿可能下降,城投债供给进一步减少。另一方面,城投债省间分化可能进一步加剧,省内分化或将减小,可能相对利好强区域的弱城投。我们可以沿着参与城镇化建设的县级城投(请参考《城镇化政策中的人口净增县城,有哪些城投债》、《19大城市群里的县域经济》),及承接专项债项目的城投(请参考《2019-2022,承接专项债的城投平台盘点》)两个角度,进一步挖掘。

核心假设风险。政策出现超预期调整。

2022年6月13日,国务院办公厅发布《关于进一步推进省以下财政体制改革工作的指导意见(国办发〔2022〕20号)》 (以下简称“20号文”)。20号文主要涉及哪些内容?对城投有何影响?

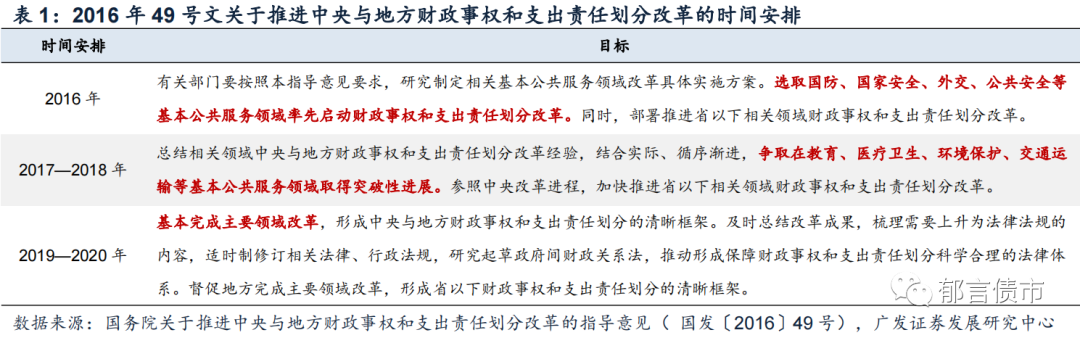

20号文出台的背景。2016年以来的央地财政事权和支出责任划分改革已经完成,在改革过程中,各地也在完善省以下财政体制。但省以下财政体制还存在一些问题亟需解决,例如地方事权与财政支出责任不匹配,收入划分不够规范、有的转移支付定位不清、一些地方三保压力较大、以及公共服务均等化程度有待提高等。

20号文要解决的问题,可以归结为三大类。文件共提到五点,清晰界定省以下财政事权和支出责任,理顺省以下政府间收入关系,完善省以下转移支付制度,建立健全省以下财政体制调整机制,规范省以下财政管理。可归结为三大类,一类是事权和支出责任的划分与调整,二类是收入分配方面,包括收入的划分和转移支付的完善,三类是规范财政管理,包括开发区、省直管县、“三保”地方政府债务等。

20号文可能带来的影响。首先,将20号文放在政策框架中理解,20号文是加快建设全国统一大市场的重要一环,是优化配置资源、提高效率的要求。省以下财政体制改革,通过财税体制破除省以下原有体制障碍,优化财政收入分配,打破地方保护主义、消除市场壁垒;同时打通要素流通的堵点,通过健全与当地常住人口规模相适应的转移支付、住房供应和教育医疗资源,推动劳动力合理有序流动。这有助于发挥大国的规模经济优势,提高经济发展效率。

其次,放在财政改革的角度来看,1994年分税制改革基本理顺了税制和税收征管、财政体制,增强了中央财政在收入上的主导性。1998年建立公共财政,启动预算管理体制改革,2014年颁行新预算法,建立四本账预决算机制。前期的财政体制改革,在有效促进经济发展的同时,在地方层面也产生了一些问题。随着经济发展,公共支出和公共服务需求持续增加,市县一级承担的事权增多、而财权较少,地方政府转向土地财政,以及收费、罚款等非税收入有增无减,乃至转向不规范的债务融资,扭曲了部分地区的经济和社会发展路径,拖缓了产业结构调整,同时积累地方隐性债务。财政事权和支出责任划分改革是理顺各级政府关系的关键一步,尤其是省以下财政体制相对复杂,各地差别也较大,改革的难度也相应较大,在央地财政事权和支出责任划分已经理顺的基础上,省以下财政体制改革具有紧迫性。

再次,给出改革原则,同时存在时间上和空间上的相对灵活性。20号文提出了省以下财政体制改革的几大原则,事权方面,根据基本公共服务受益范围、信息管理复杂程度等事权属性,清晰界定省以下各级财政事权;收入方面,将税基流动性强、区域间分布不均、年度间收入波动较大的税收收入作为省级收入或由省级分享较高比例,以避免形成地方保护主义;转移支付方面,加大对财力薄弱地区的支持力度,推进公共服务均等化。

参考央地财政事权和支出责任划分改革历时4年,此次省以下改革可能也要花费数年时间。20号文给出了改革框架,但没有像央地财政事权和支出责任划分改革那样给出详细的改革步骤,使得本轮改革可能具有时间上的灵活性。同时,在坚持原则的同时,各省结合本地区实际情况来予以推进。

最后,缓解基层财政压力,基层本级收入、支出和事权匹配度有望提高。县一层级作为基层,收入自给率有望提高,税收收入在省以下各级政府间进行明确划分,有助于县级政府增加本级收入。部分事权上收、财政支出责任与事权匹配度提高。这些意味着此前基层事权多而财政资金少的情况有望改善,从根本上降低县级财政对债务融资的依赖度。

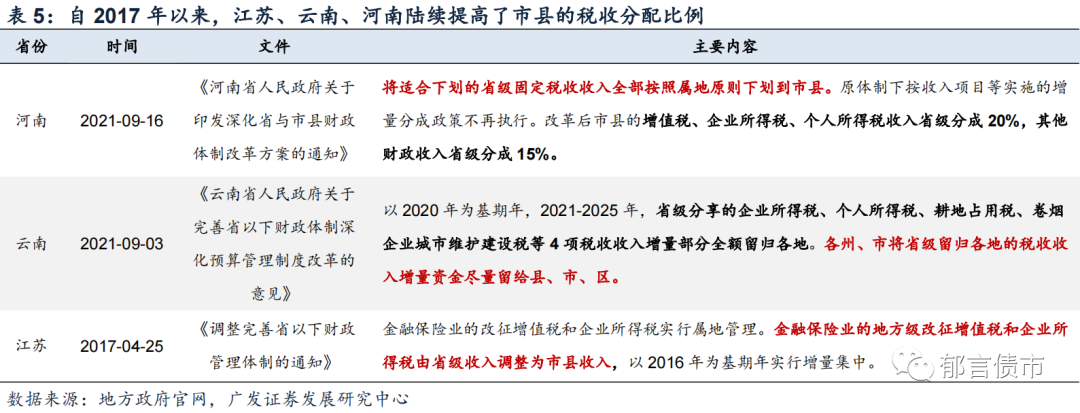

20号文明确了市县税收分配的基本原则,但未给出具体方案。从部分省份披露的改革方案来看,自2017年以来,逐步提高了市县的税收分配比例。

具体来看,江苏省于2017年4月将金融保险业的地方级改征增值税和企业所得税由省级收入调整为市县收入;云南省于2021年9月将省级分享的企业所得税等4项税收收入增量部分全额留归各地,并要求各州、市将省级留归各地的税收收入增量资金尽量留给县、市、区;河南省于2021年9月将适合下划的省级固定税收收入全部按照属地原则下划到市县,调高了市县的税收分配比例。

20号文完善省以下转移支付制度

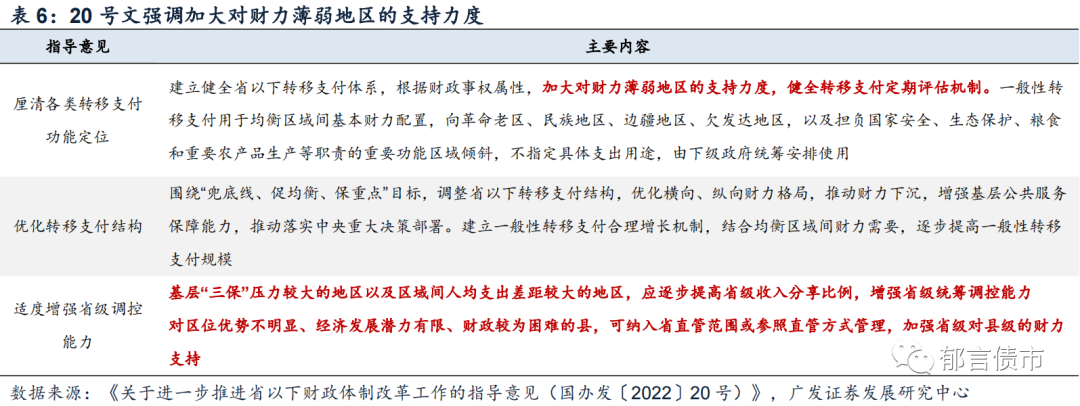

20号文指出,加大对财力薄弱地区的支持力度。具体来看,政策提到“一般性转移支付用于均衡区域间基本财力配置,向革命老区、民族地区、边疆地区、欠发达地区,以及担负国家安全、生态保护、粮食和重要农产品生产等职责的重要功能区域倾斜。”“对区位优势不明显、经济发展潜力有限、财政较为困难的县,可纳入省直管范围或参照直管方式管理,加强省级对县级的财力支持。”

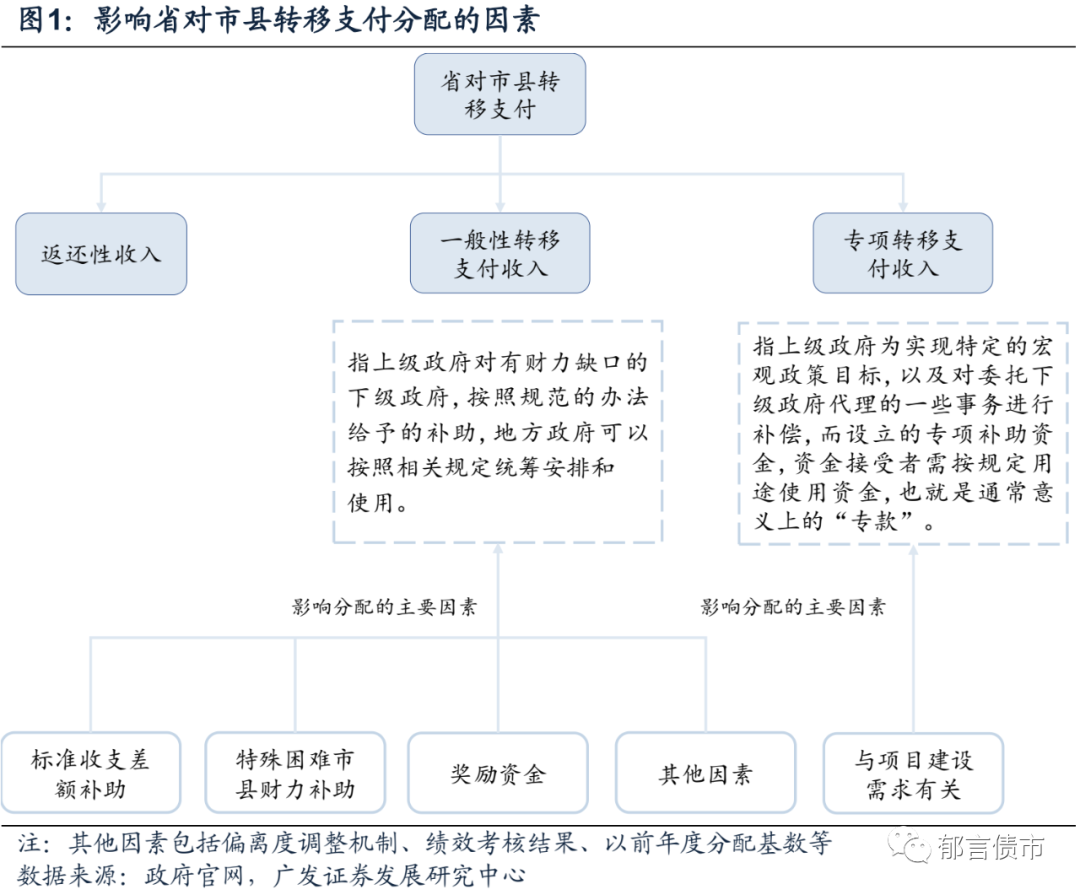

(二)省对市县转移支付主要考虑的因素

省对市县转移支付包括返还性收入、一般性转移支付收入和专项转移支付收入。

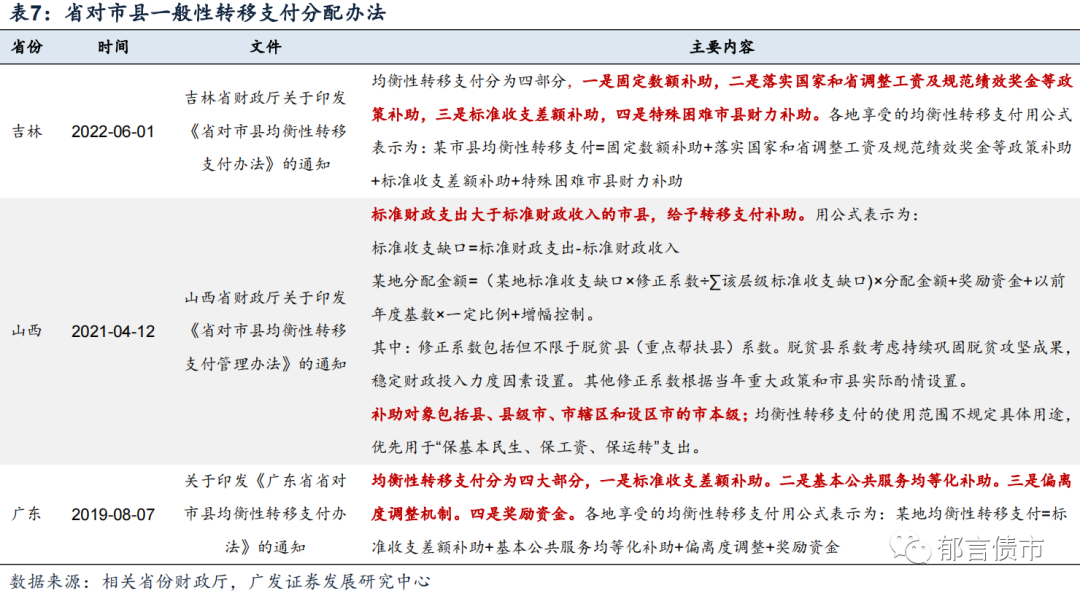

从各省对市县一般性转移支付来看,主要考虑标准收支差额补助、特殊困难市县财力补助和奖励资金3个因素,有些省份也将偏离度调整机制纳入考虑因素。

其中,“标准收支差额补助”指对市县未达到标准支出水平而存在的财力差额给予补助;“特殊困难市县财力补助”是对后纳入均衡性补助范围或突发重大自然灾害、事故的市县给予的定额补助,旨在弥补相关市县财力缺口,提升基层财政保障能力。“奖励资金”指参考中央和省对市县财政管理工作考核情况,对财政预算管理水平高的地区给予一定奖励;“偏离度调整机制”指以省对市县均衡性转移支付平均增长率为基准,对偏离基准增长率一定幅度的地方适当调减(或调增)转移支付额。

专项转移支付是指上级政府为实现特定的宏观政策目标,以及对委托下级政府代理的一些事务进行补偿,而设立的专项补助资金,资金接受者需按规定用途使用资金,也就是通常意义上的“专款”。专项转移支付的分配与项目建设需求有关。

除收入划分、财政事权和支出责任划分、转移支付分配要求之外,20号文也再次强调地方政府债务管理。坚决遏制地方政府隐性债务增量。坚持省级党委和政府对本地区债务风险负总责,省以下各级党委和政府按属地原则和管理权限各负其责。落实省级政府责任,按属地原则和管理权限压实市县主体责任,通过增收节支、变现资产等方式化解债务风险,切实降低市县偿债负担,坚决查处违法违规举债行为。

20号文对城投有何影响?

2017年城投融资政策收紧,叠加2018年以来城投非标违约事件频发,城投债开始出现省间分化。一级市场来看,2015-2016年各省城投债多保持净流入,2017年省份之间开始出现分化,多数省份城投债净融资为正,少数省份城投债净融开始持续为负,如辽宁、黑龙江和内蒙古等。二级市场方面,2017年及之前省间分化不明显,各省利差变动方向基本一致,并且利差变动幅度差距不大。2018年省份之间出现明显分化,例如北京、上海、广东利差走扩幅度在3bp以内,而辽宁、黑龙江、贵州和云南利差走扩幅度超100bp,差距较大。

2021年,在市场风险偏好整体偏低、银行理财全面净值化转型的背景下,省间分化加剧,并且省份之间出现背离。浙江、江苏、上海、广东、福建等强省份城投债依然保持净流入,二级市场利差收窄。而天津、云南、贵州、辽宁等弱省份一级发行受阻,净融资为负,信用利差大幅走扩。

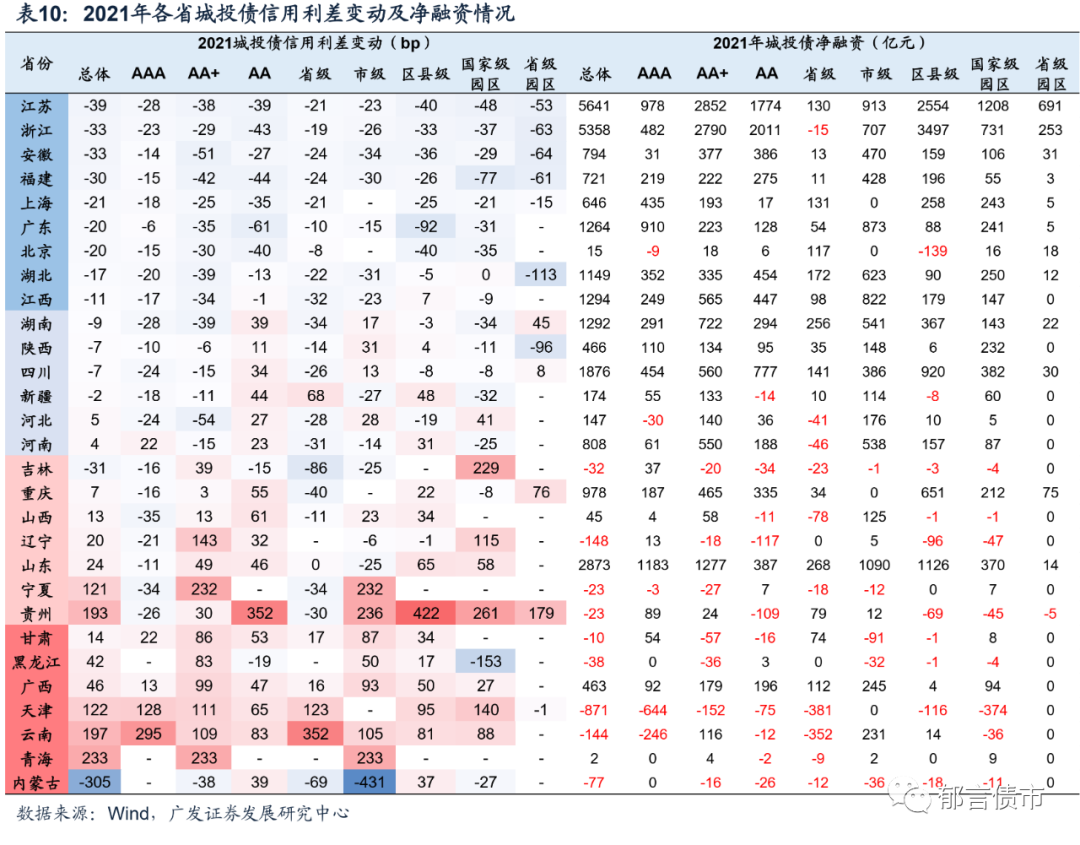

与此同时,2021年城投债由省间分化向省内分化演变,体现为不同等级、不同行政级别之间的分化。一级市场方面,强省份总体及各主体评级城投债净融资普遍为正。弱省份中,AAA级城投债净融资多保持流入,而中低评级城投债净融资多为负,省内出现分化,不过天津、云南和宁夏等省AAA城投债净融资也为负。

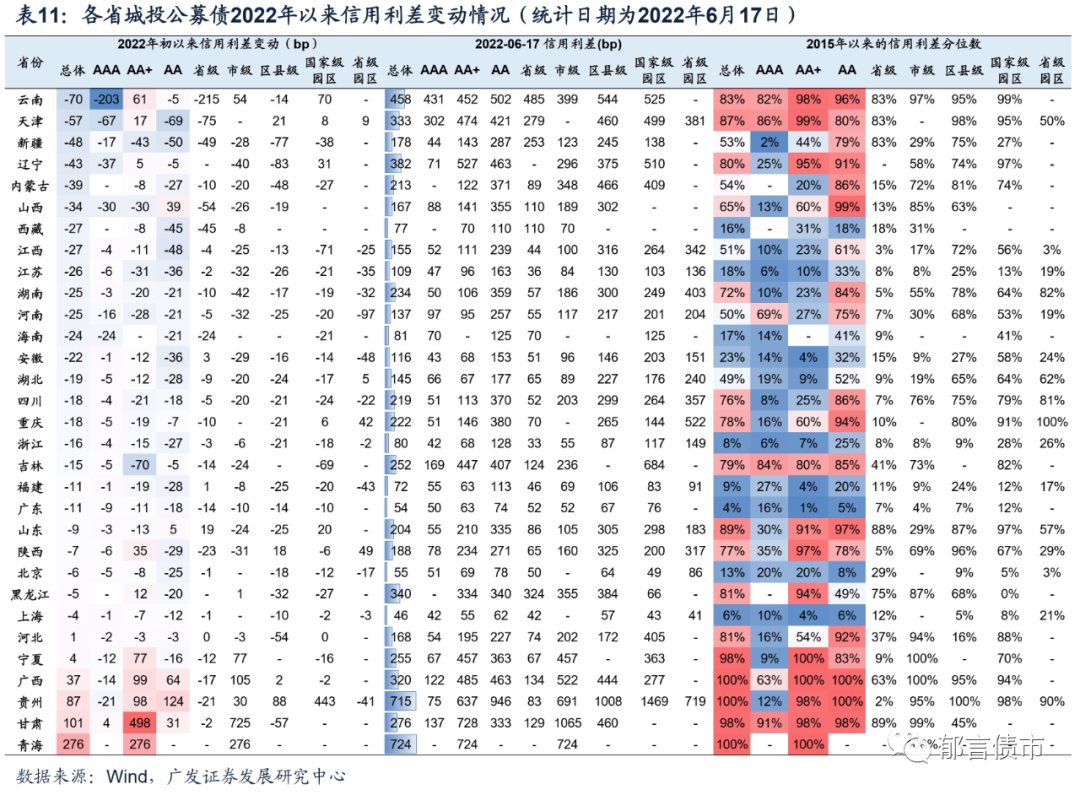

二级市场来看,这种省内分化更加明显。根据2021年各省公募城投债的信用变动特征来看,总体可以划分为四个梯队。第一梯队省份城投债受到青睐,各等级、各行政层级城投债利差普遍收窄;第二梯队省份的中高等级以及省级、国家级园区这类高行政层次的城投债利差大多收窄,而AA级以及部分市级和区县级城投债利差走扩;第三梯队省份仅AAA级及省级城投信用利差收窄,中低等级和非省级城投利差多走扩;第四梯队的城投债,各等级及各行政级别的城投债信用利差普遍走扩,受到市场规避。

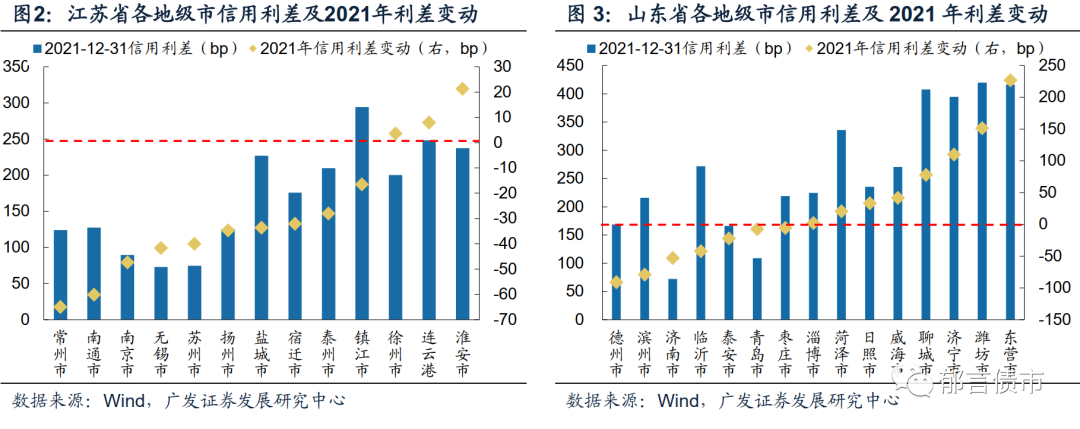

此外,2021年省内各地级市之间的利差分化也较显著。以江苏省和山东省为例,2021年,江苏省城投债各等级信用利差全线收窄,绝大多数地级市城投债利差也大幅压缩,但徐州、连云港和淮安利差有所走扩。山东省各地级市城投债利差分化更加明显,德州、滨州、济南等市城投债利差压缩,而东营、潍坊、济宁、聊城利差大幅走扩50bp以上。

2022年以来,这种省间和省内分化趋势仍在,但分化程度放缓,部分弱区域的强城投利差有所修复。今年强区域中低等级、低行政级别的城投公募债利差压缩幅度仍较大,高等级、高行政级别城投由于本身利差较低压缩幅度相对较小。而一些弱区域云南、天津、辽宁和内蒙古的强城投利差大幅收窄,不过部分弱区域中低等级城投利差仍延续走扩,如甘肃、贵州和广西等。

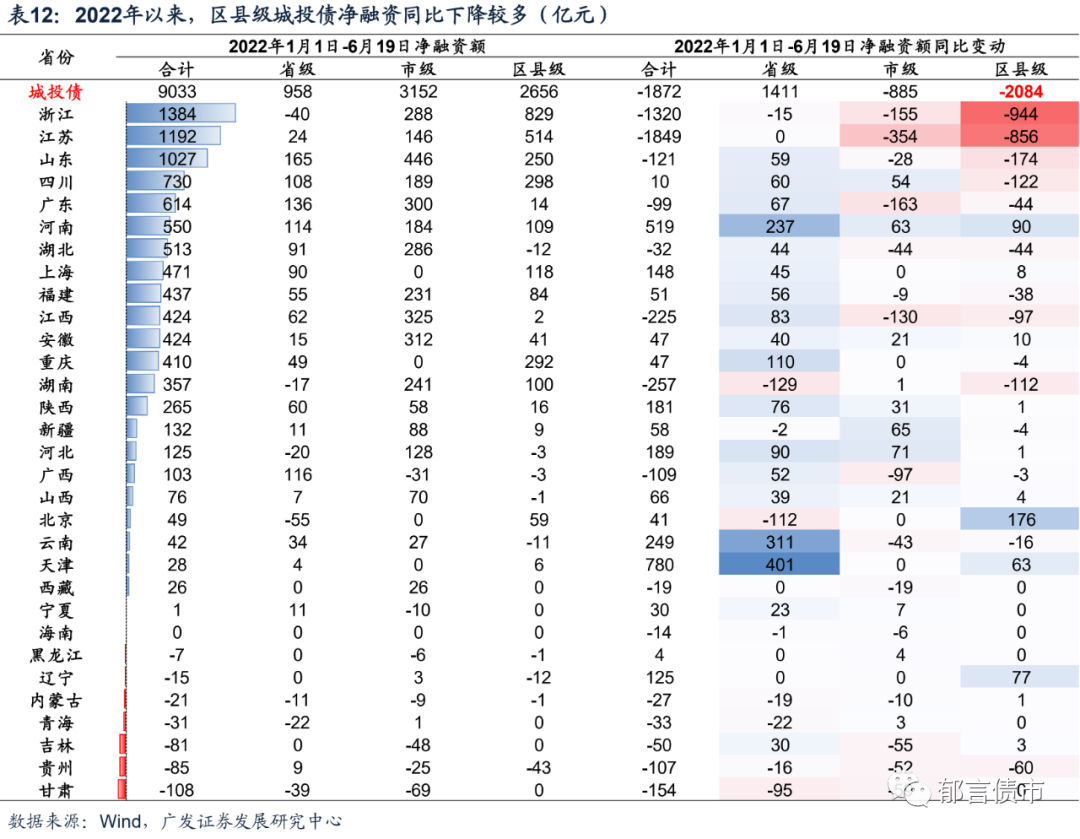

展望未来,在20号文的指导下,城投债可能发生两方面变化,一方面,区县城投的融资意愿可能下降,城投债供给进一步减少。2022年以来,区县城投债净融资相比2021年同期持续下降,其背后可能是发行政策的收紧。而20号文省以下财政体制改革,核心是理顺省以下各级政府的财权和事权关系,并且要求省内资源合理分配,加大对弱地区的支持,这可能使得区县财政资金缺口减小,其依靠债务融资的意愿降低,从根本改变区县城投债的扩张。

另一方面,城投债省间分化可能进一步加剧,省内分化或将减小,可能相对利好强区域的弱城投。20号文强调以省为单位健全财政债务管理,未来省份之间由于经济基本面和债务管控能力的差异可能导致估值分化加剧。20号文提出“坚持省负总责、分级负责”,“合理划分省以下各级财政事权,规范收入分享方式”,“坚持省级党委和政府对本地区债务风险负总责,省以下各级党委和政府按属地原则和管理权限各负其责。”

整体来看,20号文对强省份区县城投偏利好。我们可以沿着参与城镇化建设的县级城投,及承接专项债项目的城投进一步挖掘。

风险提示:

政策出现超预期调整。

对外发布时间:2022年6月19日

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,SFC CE No.BPN094,邮箱:huangxiaoxi@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。