公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-07

2022地方债发行将尽,下半年供给怎么看?

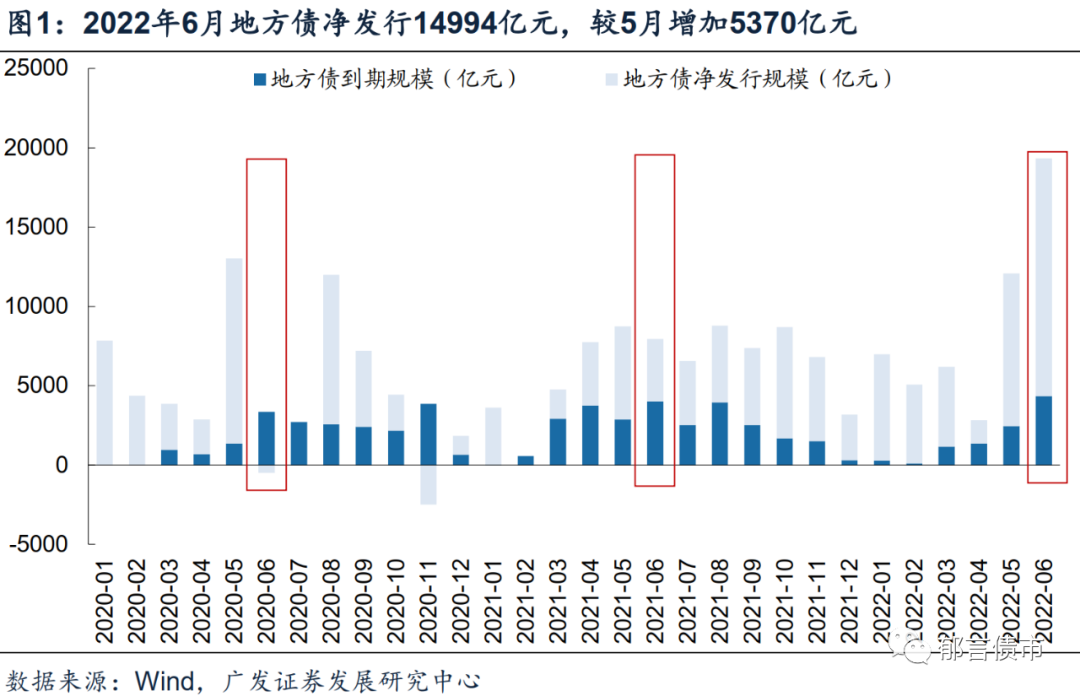

2022年6月地方债总发行19337亿元,净发行14994亿元,总发行、净发行均创历史新高,且与历史第二高2020年5月拉开较大差距,2020年5月净发行11672亿元。

摘 要

2022年6月地方债总发行19337亿元,净发行14994亿元,总发行、净发行均创历史新高,且与历史第二高2020年5月拉开较大差距,2020年5月净发行11672亿元。

从发行进度来看,截至6月底,已下达的新增专项债基本发完。1-6月新增专项债发行34062亿元,占2022年新增专项债务限额36500亿元的93.3%,占已下达新增专项债限额34500亿元的98.7%。新增一般债发行6148亿元,占全年新增一般债务限额7200亿元的85.4%。

截至6月底,2022年新增地方政府债务限额剩余1052亿元新增一般债、2438亿元新增专项债。已下达新增专项债34500亿元中,还剩余438亿元。

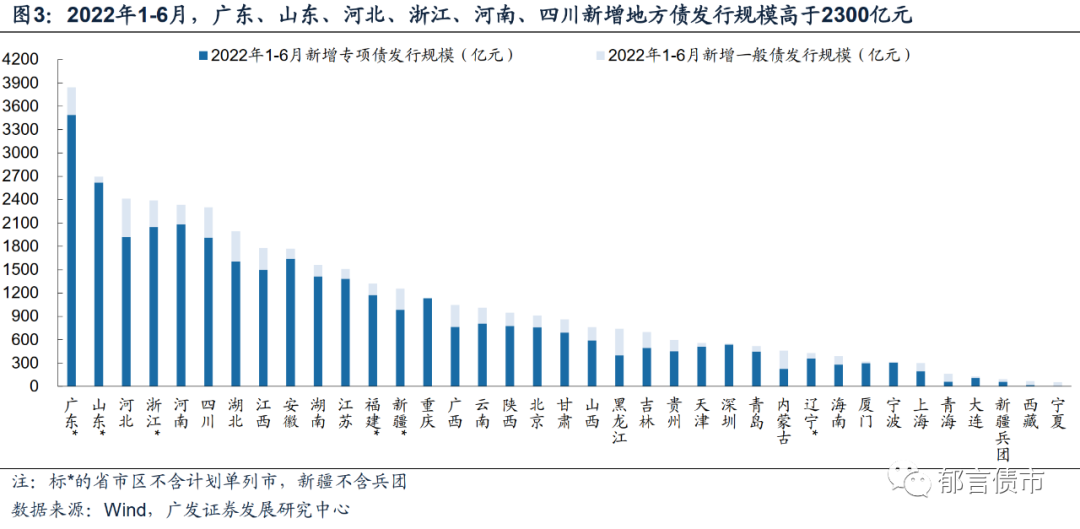

分省市区来看,1-6月广东新增地方债发行规模最大,达到3844亿元,其次是山东、河北、浙江、河南、四川,发行规模均在2300亿元以上。

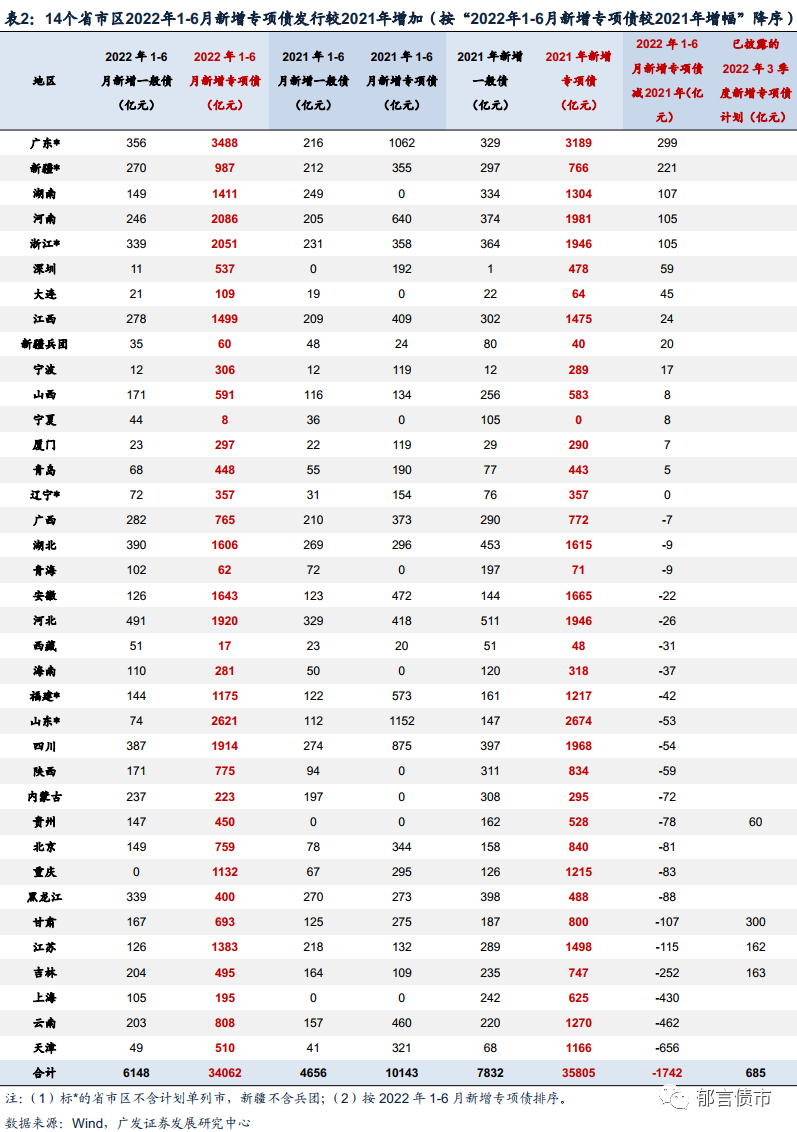

对比2022年1-6月与2021年新增专项债发行规模,14个省市区2022年1-6月新增专项债发行规模较2021年增加,特别是广东、新疆、湖南、河南、浙江2022年1-6月新增专项债发行规模较2021年提高100-300亿元。天津、云南、上海2022年1-6月新增专项债发行规模较2021年减少400-700亿元,可能是分配额度变少,也可能是2022年下半年继续发行。

展望下半年,预计7月政府债净发行为4500亿元,其中,国债净发行3400亿元、地方债净发行1100亿元。下半年月份中,预计9月、11月政府债净发行相对较高,分别为5800亿元、5600亿元。主要是因为9月、11月国债到期相对较低,分别为3069亿元、1346亿元。

此外,关注各地剩余的地方债限额,是否会被使用。国常会要求地方专项债8月底前基本使用到位,意味着9-12月项目缺乏专项债的资金支持。而此前年份剩余限额能否被用来发行新增地方专项债,以满足9-12月项目资金需求。我们认为从2020年以来利用剩余限额发行再融资债来看,利用地方债存量限额发行新增债,可能不存在太大障碍。

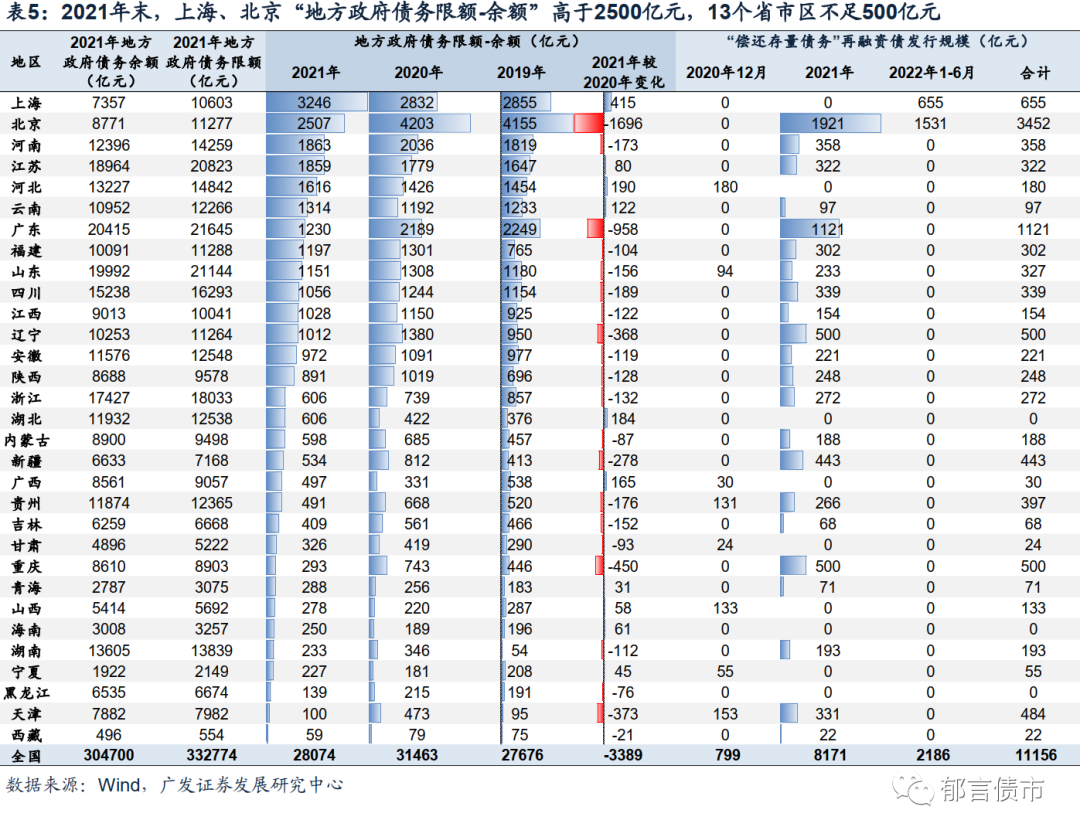

我们梳理了往年累积的“地方政府债务限额-余额”,截至2021年末,往年剩余的地方债潜在发行额度2.8万亿元。不过各省分布并不均衡,上海、北京2021年末“地方政府债务限额-余额”超过2000亿元,分别为3246亿元、2507亿元;河南、江苏、河北、云南、广东在1200-1900亿元;其他24个省市区均在1200亿元以下。

6月地方债净发行14994亿元,历史新高

2022年6月地方债净发行14994亿元,创历史新高。具体来看,6月地方债总发行19337亿元,高于计划的10679亿元,到期4343亿元,净发行14994亿元。2022年6月总发行、净发行均创历史新高,且与历史第二高相比,拉开较大差距。历史第二高发生在2020年5月,总发行13025亿元,净发行11672亿元,分别比2022年6月低6312亿元和3322亿元。

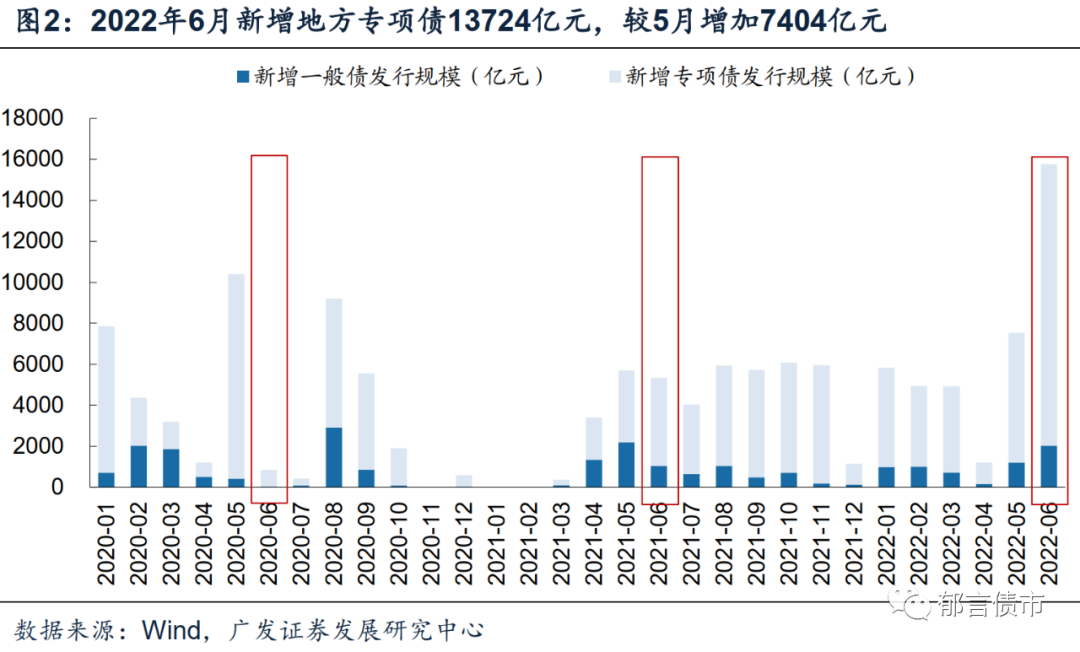

分类型来看,6月新增专项债放量。2022年6月发行新增专项债13724亿元,较5月增加7404亿元。发行新增一般债2401亿元,较5月增加824亿元。发行再融资债3572亿元,较5月减少969亿元。6月地方债到期4343亿元,较5月增加1890亿元。

从发行进度来看,截至6月底,已下达的34500亿元专项债券基本发完。具体来看,2022年1-6月新增地方债40210亿元,占全年新增地方政府债务限额43700亿元的92.0%。其中,新增专项债发行34062亿元,占全年新增专项债务限额36500亿元的93.3%,占已下达新增专项债限额34500亿元的98.7%。新增一般债发行6148亿元,占全年新增一般债务限额7200亿元的85.4%。

截至2022年6月底,2022年新增地方政府债务限额还剩余1052亿元新增一般债、2438亿元新增专项债。已下达的2022年新增专项债34500亿元中,还剩余438亿元。

至少14个省市区2022年新增专项债额度增加

分省市区来看,2022年1-6月广东新增地方债发行规模最大,达到3844亿元,其次是山东、河北、浙江、河南、四川,发行规模均在2300亿元以上。

2022年已下达的34500亿元在6月底前基本发完,我们对比2022年1-6月与2021年新增专项债发行规模,可以发现2022年至少14个省市区分配额度变高。具体来看,广东、新疆、湖南、河南、浙江新增专项债发行规模较2021年提高100-300亿元。

天津、云南、上海3个省市新增专项债发行规模较2021年减少400-700亿元,可能是分配额度变少,也可能是2022年下半年仍将继续发行。此外,吉林、江苏、甘肃3个省较2021年减少100-300亿元,主要是由于2022年下半年仍将继续发行新增专项债,已在三季度计划中披露。

根据2017年财政部出台的《新增地方政府债务限额分配管理暂行办法》 ,新增限额的分配管理,主要是根据各地区债务风险、财力状况等,并统筹考虑中央确定的重大项目支出、地方融资需求等情况,采用因素法测算。因此,2022年1-6月分配额度增加的省份多为财力相对强、债务风险相对低的省份,或者有重大项目支出、有地方融资需求的省份。

已披露三季度计划中,新增专项债在7-8月发行

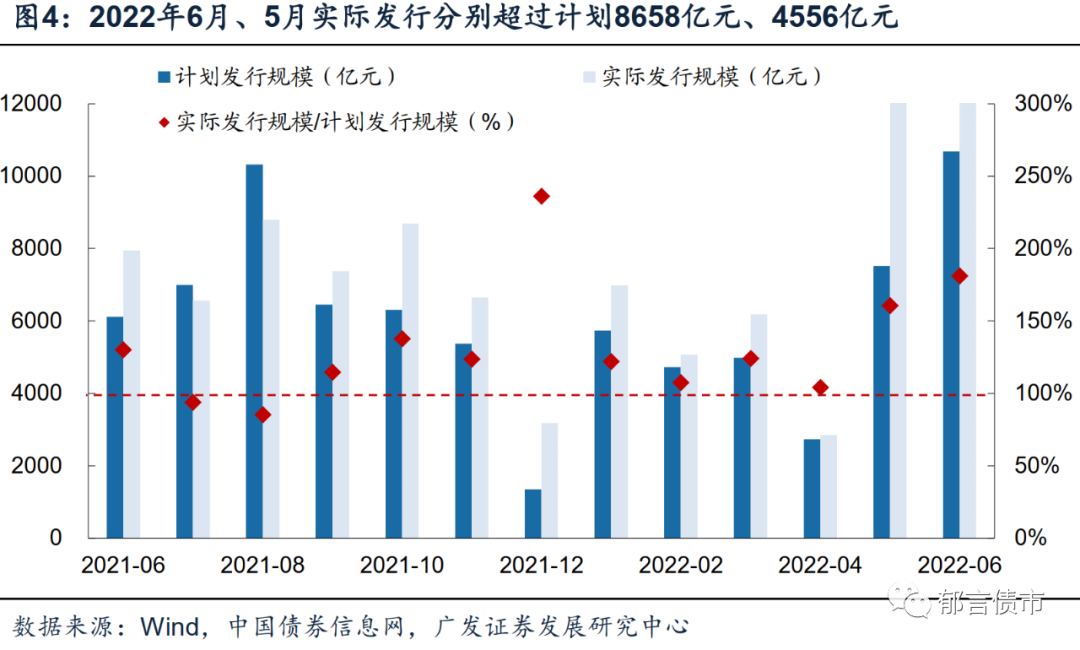

对比历史月份地方债实际发行、计划发行,多数月份实际发行是计划的80%-120%,但2022年6月、2022年5月、2021年12月实际发行与计划差异较大。

具体来看,2022年6月和5月实际发行分别是计划的181%、161%,实际发行分别超过计划8658亿元、4556亿元,主要是为实现“6月底前基本发完已下达的新增专项债”,连续2个月新增专项债发行较多。2021年12月实际发行3179亿元,是计划的236%,主要是由于北京发行1721亿元特殊再融资债。

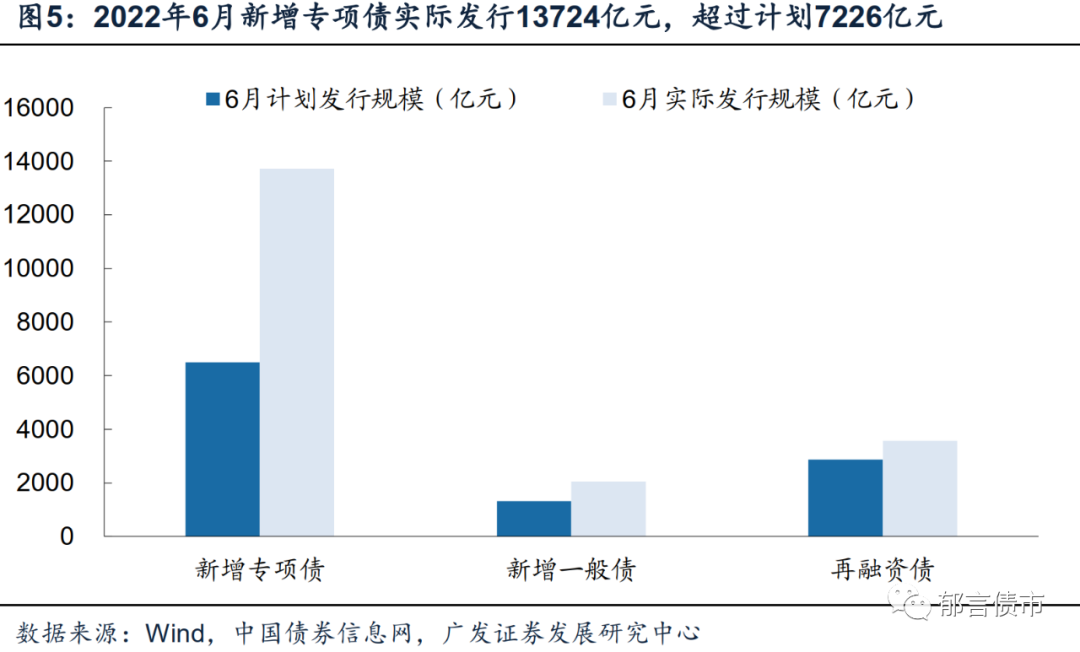

以2022年6月为例,6月实际发行与计划的差距主要体现在新增专项债。具体来看,6月新增专项债实际发行13724亿元,计划发行6498亿元,实际发行超过计划7226亿元。而新增一般债、再融资债实际发行规模分别超过计划720亿元、711亿元。

从三季度计划披露情况来看,截至2022年6月30日,15个省市区已披露三季度地方债发行计划,合计5025亿元,其中新增专项债684亿元,新增一般债841亿元,再融资债3499亿元。

从月份分布来看,新增一般债在7-9月均有发行计划,而新增专项债仅在7-8月有发行计划,9月无新增专项债计划。按省市区分,2022年三季度计划发行规模排在前五的为江苏、广东、云南、贵州、陕西,分别为1158亿元、696亿元、680亿元、574亿元、385亿元、376亿元。

7-12月政府债供给怎么看?

展望7-12月政府债发行,国债方面,已披露7月7日待发的附息国债为850亿元/只,7月1日待发的3M贴现国债为500亿元/只,按上述单只规模计算,预计7月国债总发行10000亿元,净发行3400亿元。

此外,2022年6月30日,财政部公布2022年第三季度国债发行计划,除常规期限外,三季度每个月多发行一期1M贴现国债、一期2M贴现国债,因此我们提高三季度国债发债比例,作出以下假设:

(1)假设2022年8-12月普通国债发行规模分别按21.0%、21.0%、19.3%、19.3%、19.3%的比例;

(2)假设2022年12月到期的7500亿元特别国债定向接续,9月、11月到期的2000亿元特别国债公开接续,8月、9月、11月发行特别国债接续9月、11月的到期。

地方债方面,作出以下假设:

(1)参考计划,新增一般债在7-9月均有发行,假设新增一般债剩余限额摊到7-9月平均发行;

(2)参考计划,新增专项债主要在7、8月发行,9月发行规模为0亿元,假设新增专项债剩余限额在7月、8月发行比例为60%:40%。

在上述假设下,预计7月政府债净发行为4500亿元,其中,国债净发行3400亿元、地方债净发行1100亿元。

下半年月份中,预计9月、11月政府债净发行相对较高,分别为5800亿元、5600亿元。主要是因为9月、11月国债到期相对较低,分别为3069亿元、1346亿元。

往年剩余的地方债潜在发行额度2.8万亿元

2022年新增地方债额度的发行,基本接近尾声。对于年内是否会新增地方债发行额度,市场存在分歧。我们认为,不论是2023年新增地方债额度提前发行,还是继续增加年内新增地方债限额,可能都要经过人大(常委会)审批,而对于往年剩余额度的使用,可能相对容易一些。

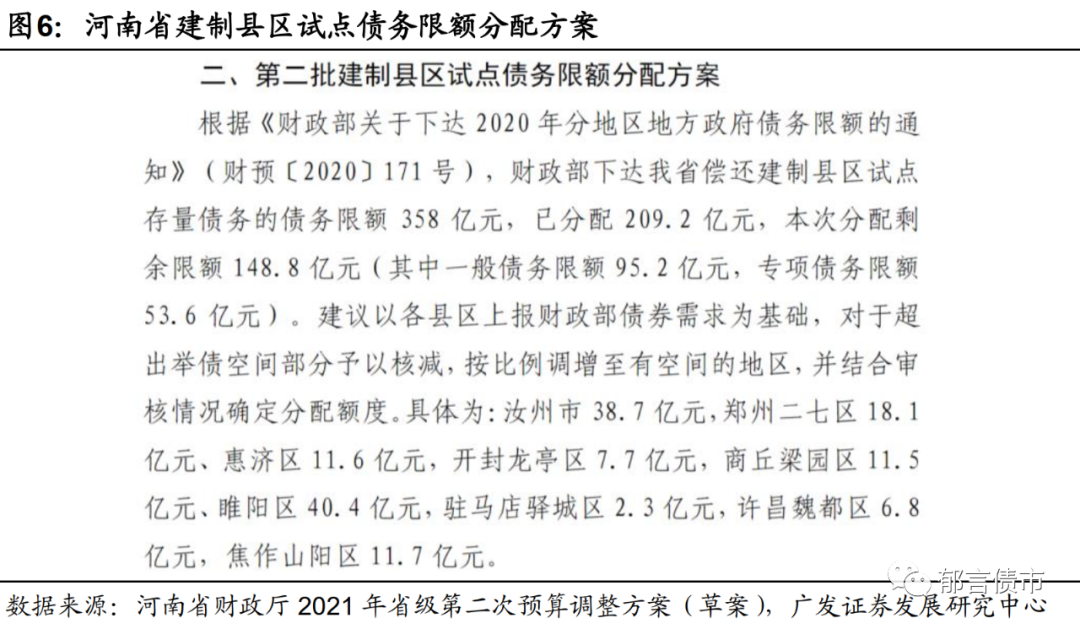

从历史上看,往年剩余额度的使用,财政部可以直接下达,并不再需要人大审批。例如我们从河南省建制县区试点债务限额分配方案中,可以看到财政部下达偿还建制县区试点存量债务的债务限额,就属于往年剩余额度的使用。

因而我们梳理了2021年末“地方政府债务限额-余额”,可以得到全国、各省地方政府债券的潜在发行空间。2021年末全国“地方政府债务限额-余额”为28074亿元。分省来看,剩余额度分布并不均衡。上海、北京2021年末“地方政府债务限额-余额”超过2000亿元,分别为3246亿元、2507亿元,河南、江苏、河北、云南、广东在1200-1900亿元之间,其他24个省市区均在1200亿元以下。

展望下半年,关注各地剩余的地方债限额,是否会被使用。国常会要求地方专项债8月底前基本使用到位,意味着9-12月项目缺乏专项债的资金支持。而此前年份剩余限额能否被用来发行新增地方专项债,以满足9-12月项目的资金需求。我们认为从2020年以来利用剩余限额发行再融资债来看,今年下半年利用地方债存量限额发行新增债,可能不存在太大障碍。

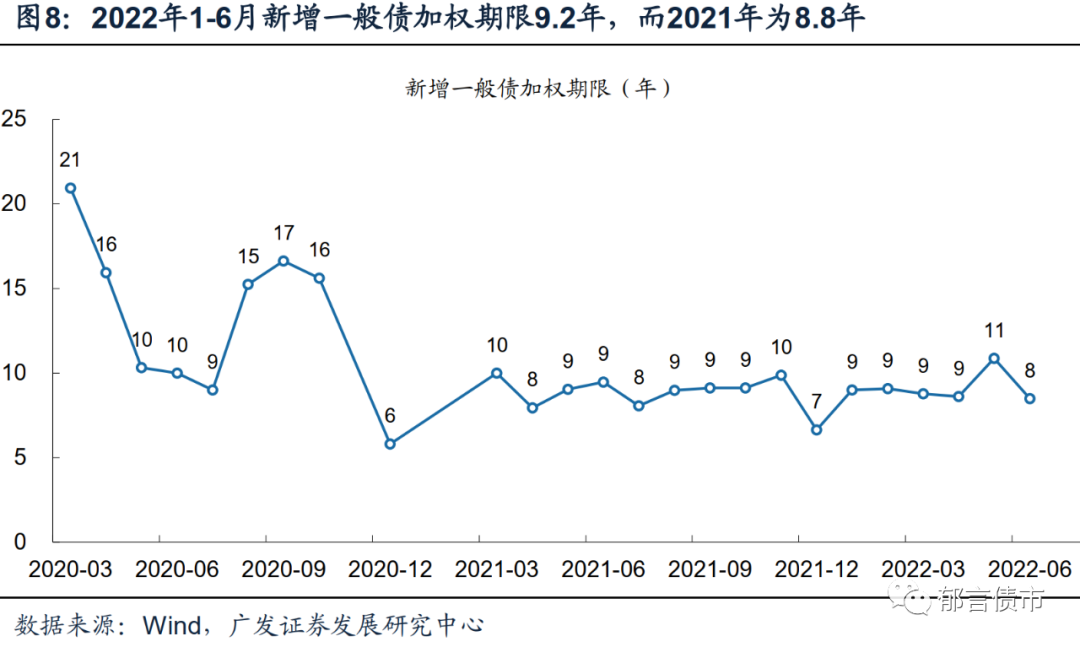

附录一:2022年1-6月新增专项债发行期限拉长

从地方债发行期限来看,2022年1-6月新增专项债发行期限拉长,加权期限为17.3年,新增一般债发行期限相对稳定,加权期限为9.2年。

具体来看,2020年11月,财政部发布《关于进一步做好地方政府债券发行工作的意见》,对于新增专项债,要求“保障专项债券期限与项目期限相匹配”,对于新增一般债,要求“平均发行期限应当控制在10年以下(含10年)”。

从实际发行来看,2022年1-6月新增专项债加权发行期限17.3年,而2021年为15.8年,2022年1-6月新增专项债发行期限拉长。2022年1-6月新增一般债加权发行期限9.2年,而2021年为8.8年。

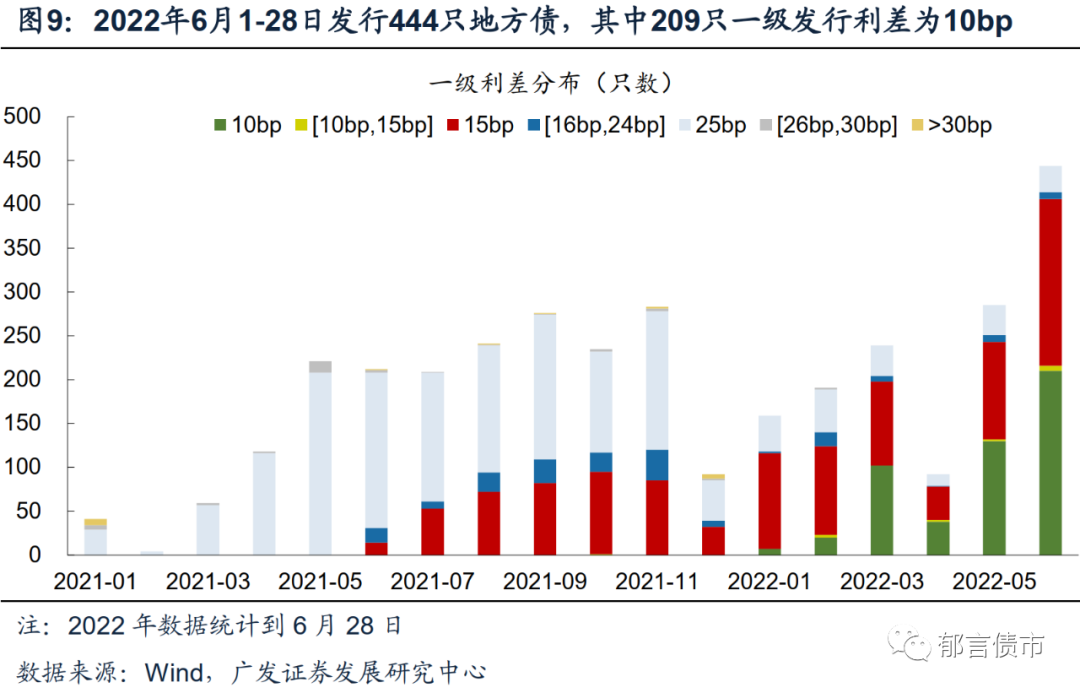

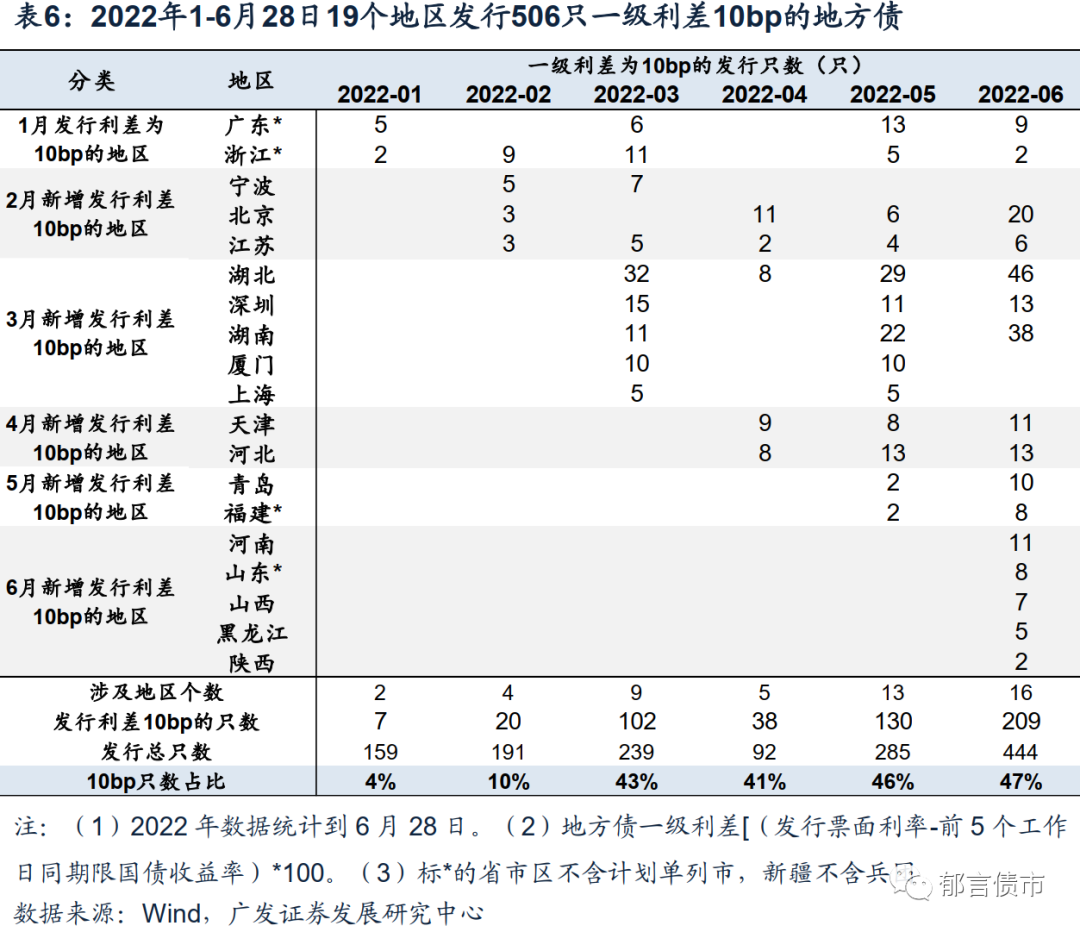

附录二:2022年1-6月一级发行利差10bp占比47%

2022年1月24日,广东、浙江发行的地方债一级利差[(发行票面利率-前5个工作日同期限国债收益率)*100,下同]首次降至10bp。自2022年1月以来,一级利差10bp的地方债占比逐渐增加,涉及地区也在扩容。

从只数来看,2022年3月以来,一级利差10bp只数占比均在40%以上,6月进一步提到47%。具体来看,2022年1月、2月一级利差只数占比分别为4%、10%,2022年3-6月单月一级发行利差10bp占比在41%-47%之间,6月1-28日占比47%,较5月提高1个百分点。

2022年1月-6月28日506只地方债一级利差为10bp,占比36%,645只为15bp,占比46%,202只为25bp,占比14%,其他利差位于10-15bp或16-24bp之间。

从涉及地区来看,除1月24日的广东、浙江之外,2月新增宁波、江苏和北京发行一级利差10bp的地方债,3月新增湖北、深圳、湖南、厦门和上海发行一级利差10bp的地方债,4月新增天津、河北发行一级利差10bp的地方债,5月新增青岛、福建发行一级利差10bp的地方债,6月1-28日新增河南、山东、山西、黑龙江、陕西发行一级利差10bp的地方债。

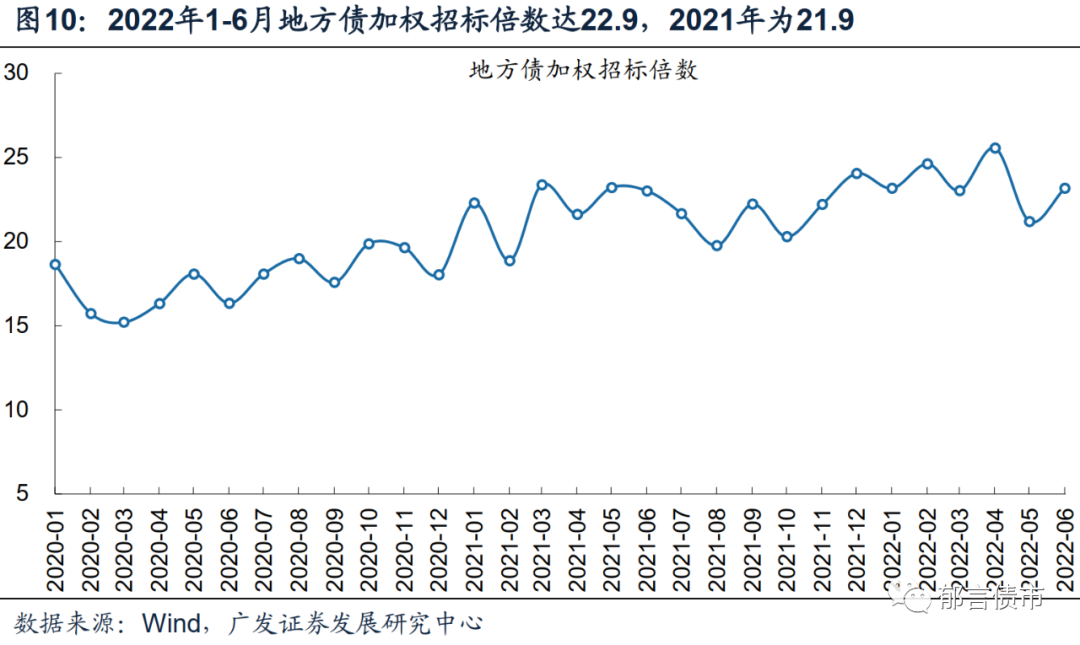

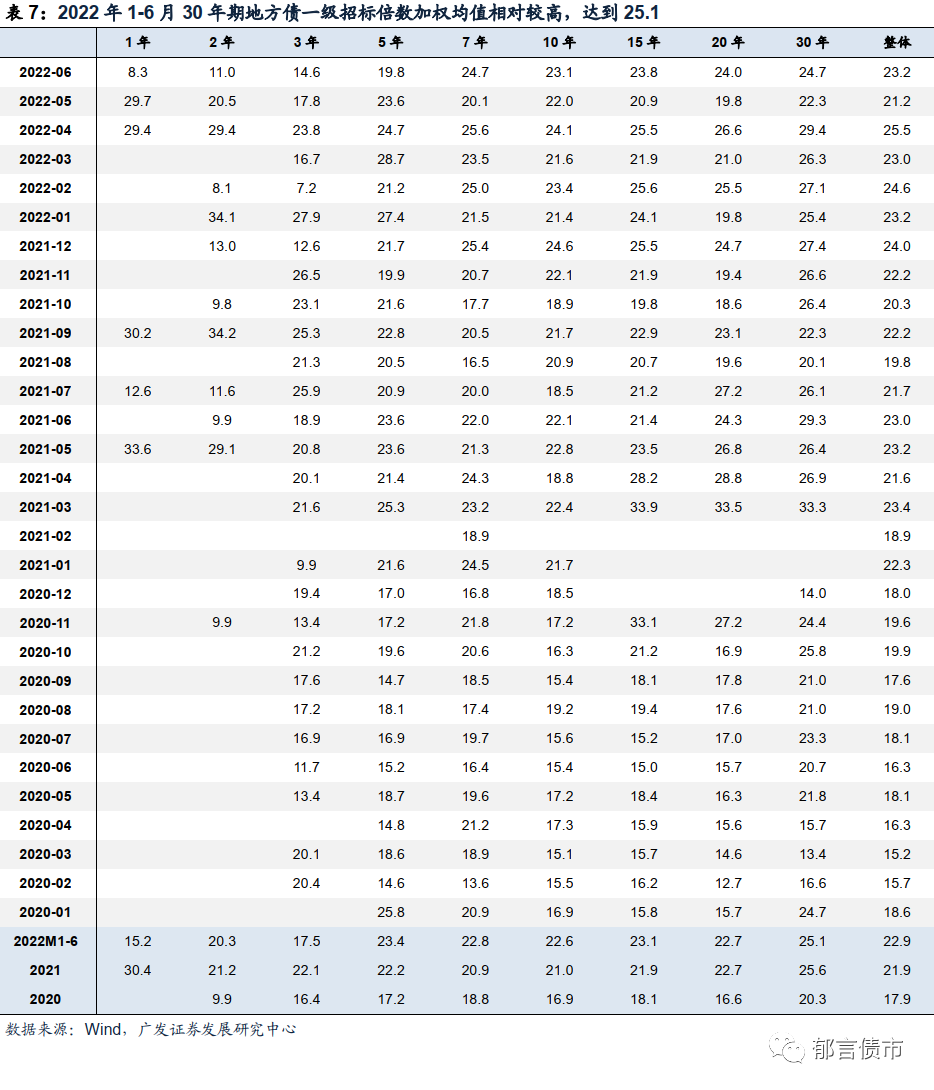

附录三:2022年1-6月一级招标倍数为22.9

2022年1-6月地方债招标倍数均值22.9,较2021年的21.9小幅提升。具体来看,2020年地方债招标倍数均值17.9,自2021年1月以来,地方债招标倍数多数处于20以上,2021年均值为21.9。2022年地方债招标倍数均值进一步提升,为22.9。

分期限来看,2022年1-6月30年期地方债一级招标倍数加权均值相对较高,达到25.1,其次为5年期、15年期、7年期、20年期、10年期,地方债招标倍数在22-24之间。

风险提示:

国内政策出现超预期调整。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,SFC CE No.BPN094,邮箱:huangxiaoxi@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。