公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-09

从集中供地看城投合作方

截至2022年9月20日,多数城市已完成两轮集中供地

1

市场下行,集中供地分化,重点城市仍有热度

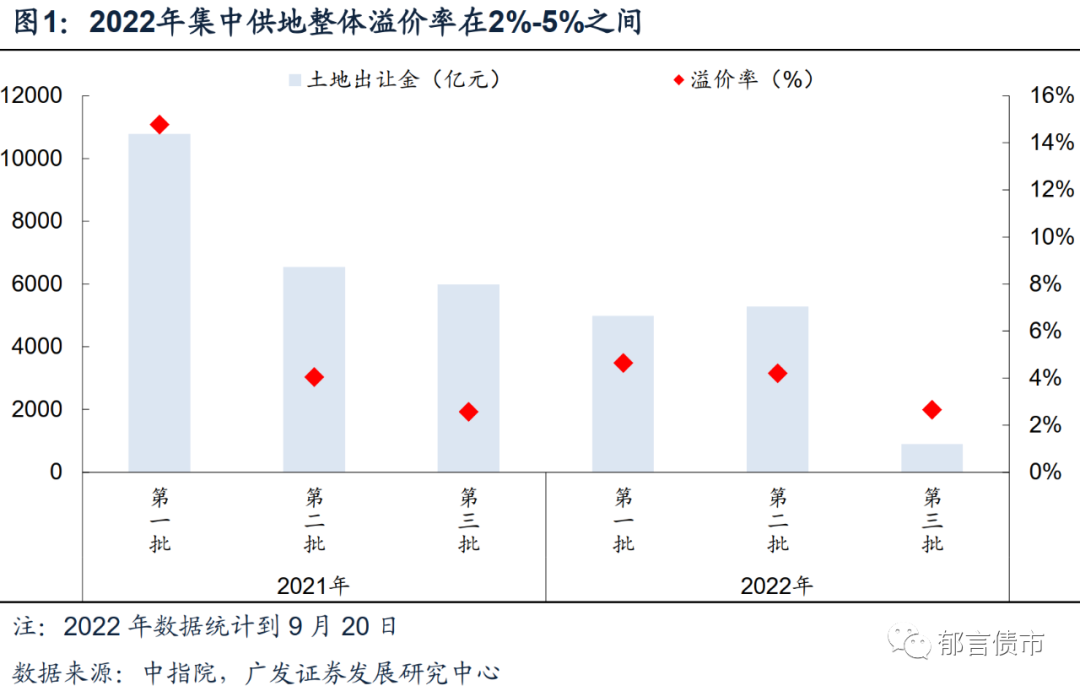

截至2022年9月20日,多数城市已完成两轮集中供地,从金额来看,2022年集中供地出让金11170亿元,是2021年同批次的62%,是2021年全年集中供地的48%。从溢价率来看,2022年集中供地溢价率依然偏低,整体在2%-5%之间。

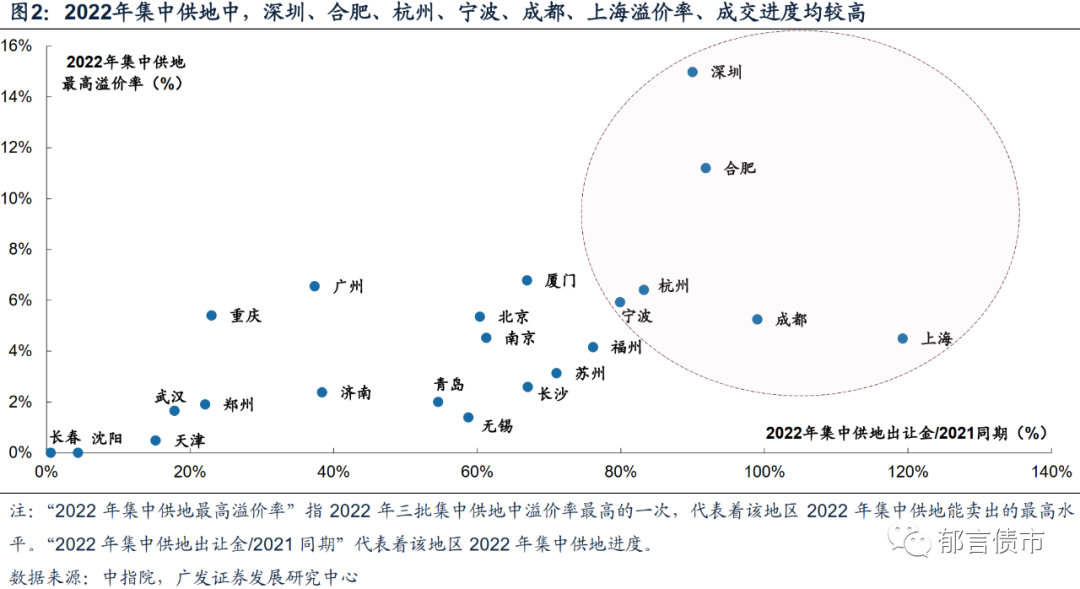

从结果来看, 22城2022年集中供地表现分化明显,可以大概分为以下四梯队:

第一梯队:溢价率、成交进度双高

我们选取溢价率高于3%,成交进度高于80%的样本,分别有深圳、合肥、杭州、宁波、成都、上海

第二梯队:溢价率高、成交进度低

我们选取溢价率高于3%,成交进度低于80%的样本,分别有厦门、广州、重庆、北京、南京、福州、苏州

第三梯队:溢价率略低,成交进度低

我们选取溢价率在2%-3%之间,成交进度低于80%的样本,分别有长沙、济南、青岛

第四梯队:溢价率、成交进度双低

我们选取溢价率低于2%,成交进度低于80%的样本,郑州、武汉、无锡、天津、长春、沈阳

2

集中供地城市中,城投拿地有四类合作方

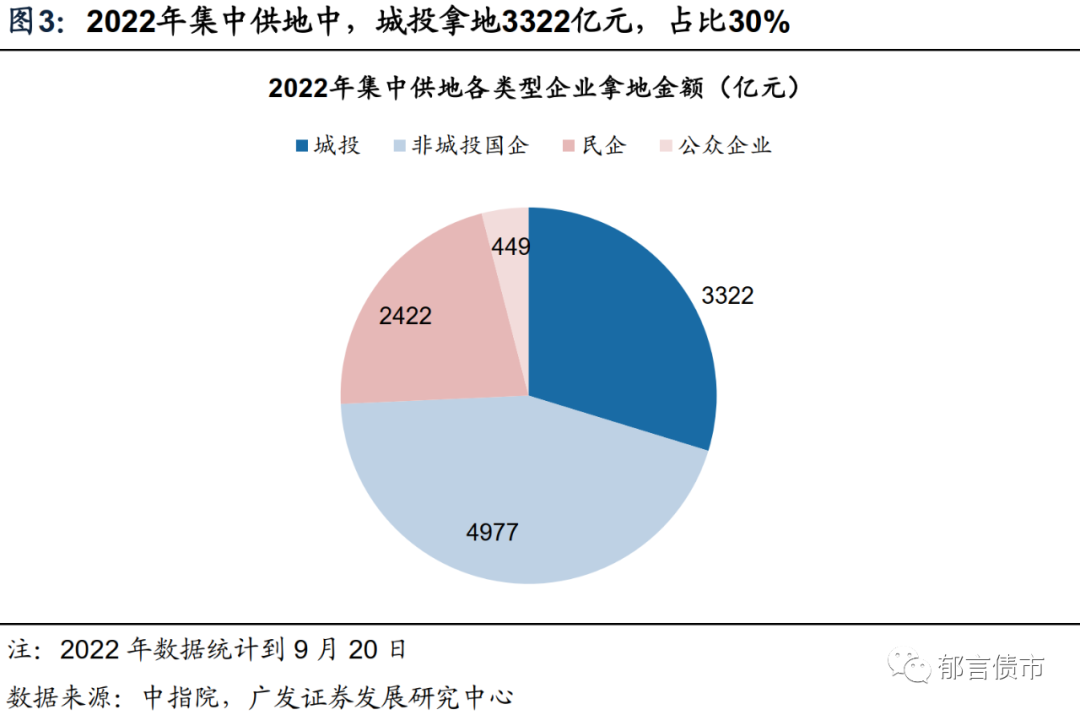

22城包括直辖市、部分省会/省内GDP前三的城市,其城投拿地方式可以作为城投市场化拿地的方向。2022年1月-9月20日城投拿地3322亿元,占集中供地总成交11170亿元的30%。

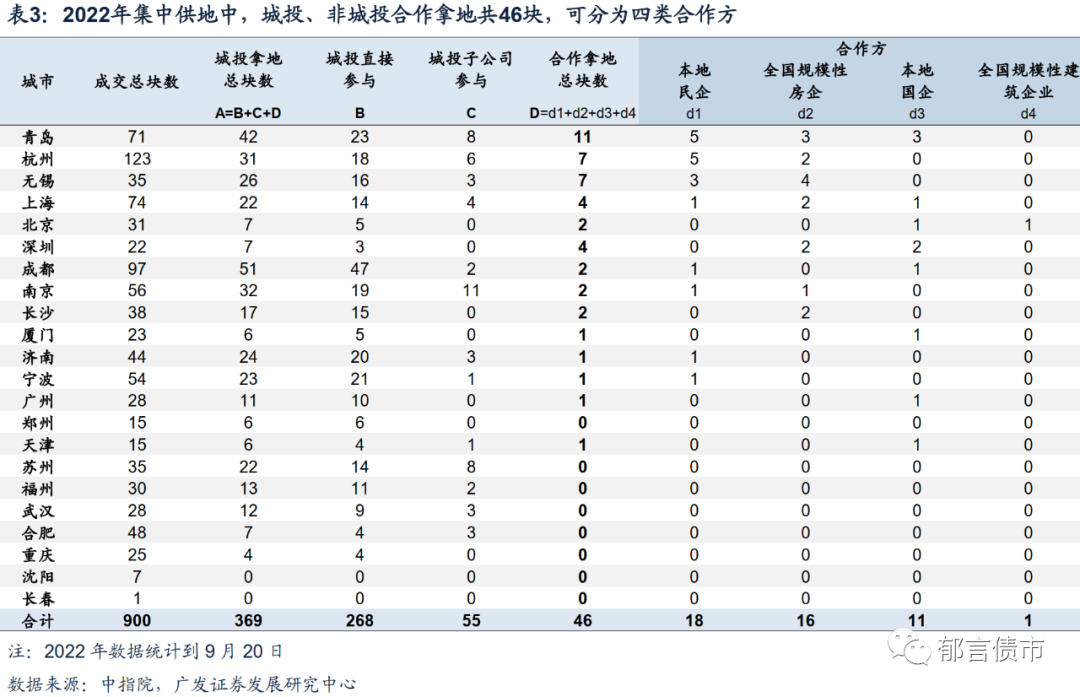

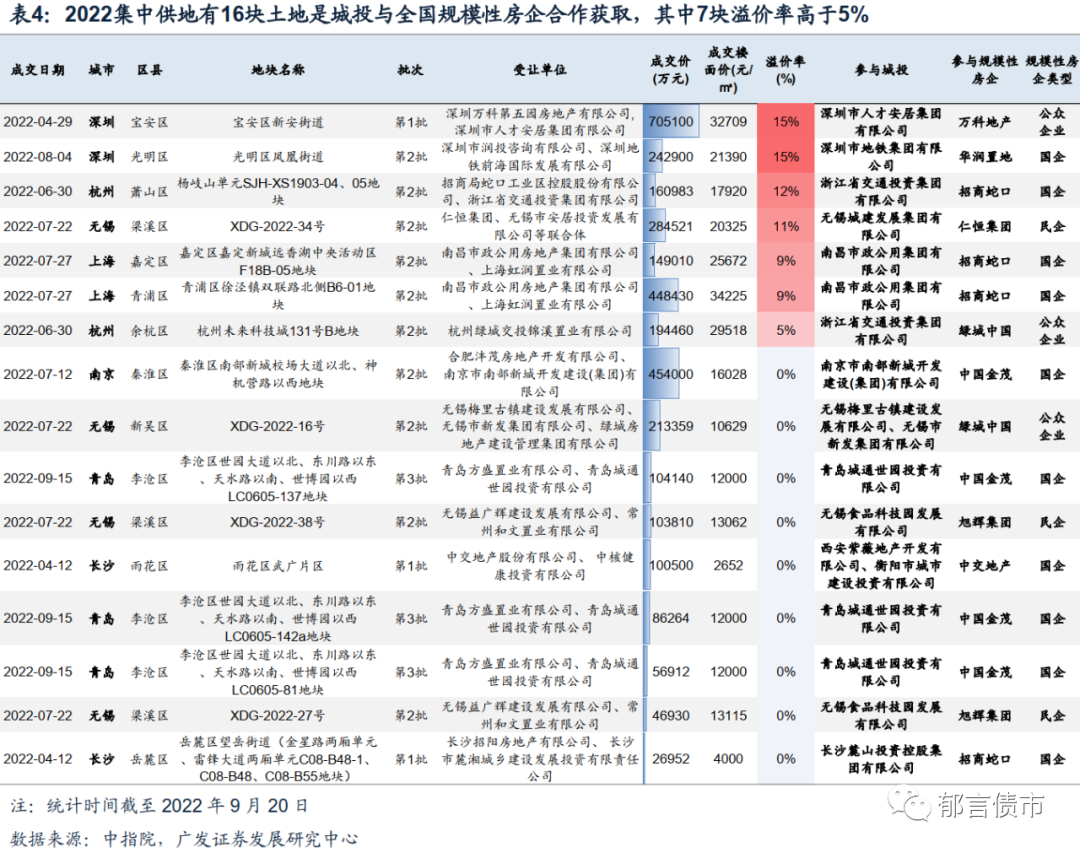

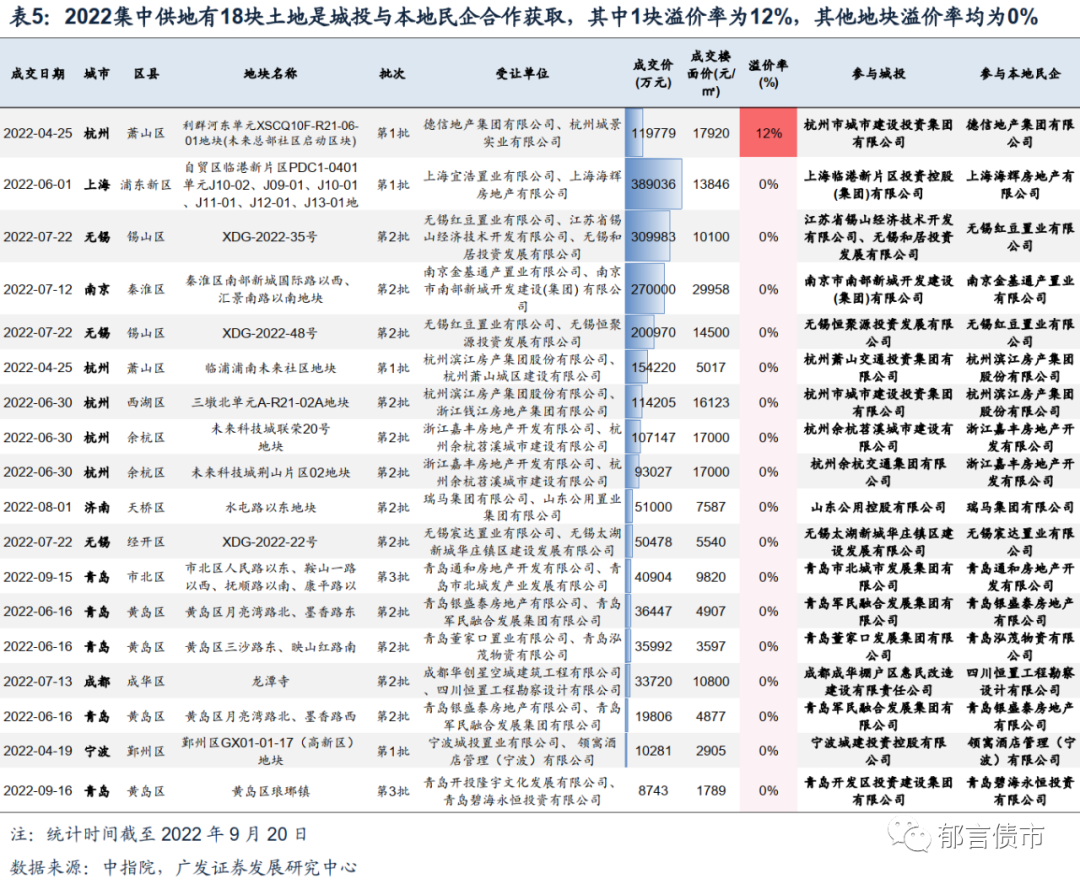

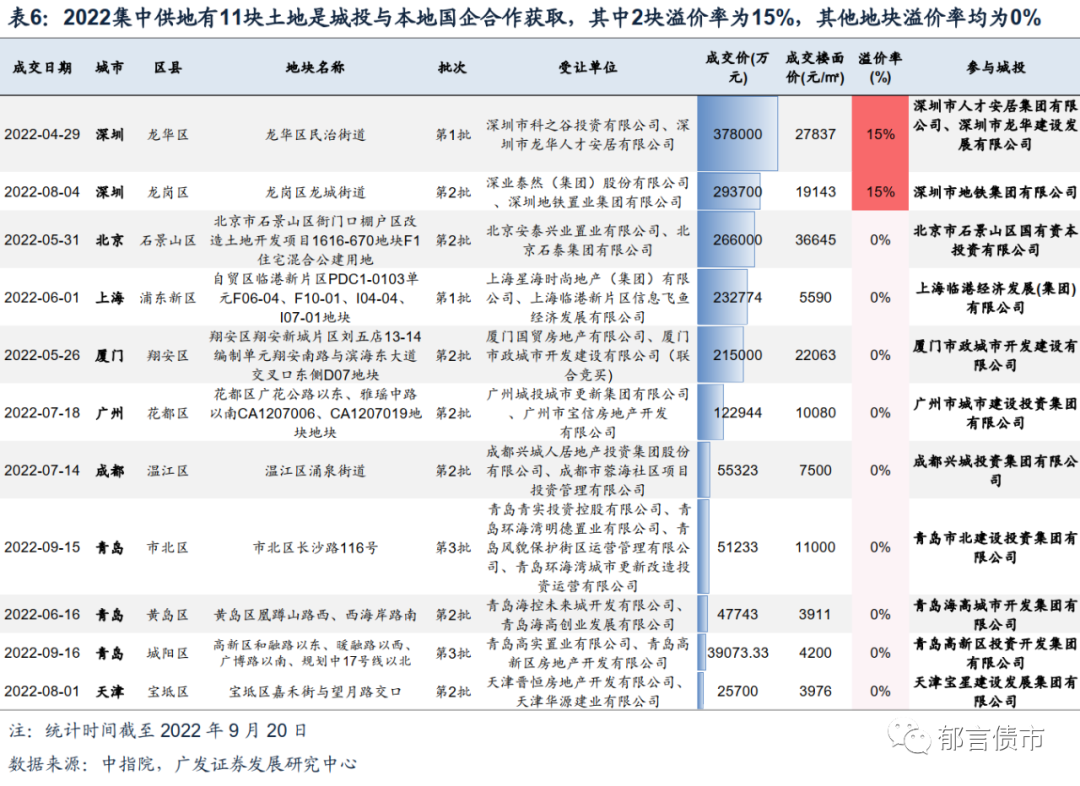

从城投参与模式来看,88%是纯城投/子公司拿地,12%由城投、非城投合作获取。城投拿地合作方有四类:本地民企、本地国企、全国规模性房企、全国规模性建筑施工企业。

与本地民企合作方面,截至9月20日,2022集中供地有18块土地是城投与本地民企合作获取,分布在杭州、上海、无锡、南京、济南、青岛、成都、宁波8个城市。结合溢价率来看,仅杭州萧山区1块土地溢价率达到12%,由市级AAA平台杭州城投与德信地产合作竞得,该地块距离奥体、亚运村较近,享受亚奥配套辐射,其他17块土地均以底价成交。

整体来看,22个集中供地城市中,城投、非城投市场化合作方式拿地仍较少,仅占城投拿地的12%。拿地城投以AAA平台为主。分城市来看,深圳、杭州、无锡、上海有部分城投获取土地相对市场化,与全国规模性房企合作,且溢价率高于5%。其中,深圳、杭州、上海整体表现较好,无锡除单一地块溢价率较高之外,多数地块底价成交。长沙、青岛、南京有部分城投与全国规模性房企合作,但均以底价成交。广州、成都、济南、宁波、天津无城投与外地企业合作拍地,主要与本地企业合作。

风险提示:

中指院土拍统计存在误差:本文统计数据来源于中指院,其竞拍人的统计可能存在部分偏差,造成城投、非城投合作案例统计遗漏。

疫情反弹存在不确定性:可能影响土地招拍挂进度,也可能影响城投、房企竞拍土地积极性。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

黄晓曦,SAC 执证号:S0260520080006,SFC CE No.BPN094,邮箱:huangxiaoxi@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。