公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-11

国常会再提降准,城投债有何变化?

11月23日,国常会提到“适时适度运用降准等货币政策工具,保持流动性合理充裕”。

11月23日,国常会提到“适时适度运用降准等货币政策工具,保持流动性合理充裕”。国常会再提降准,给债市带来哪些影响?

降准或较快落地。回顾2017年以来国常会或总理讲话降准后的落地,多数情况下,10个工作日之内央行会发布相应的降准公告。距离当前较近的三次,2021年7月7日、2021年12月3日、2022年4月13日,分别在国常会或总理提及降准,2天、3天、2天之后,央行公告降准。

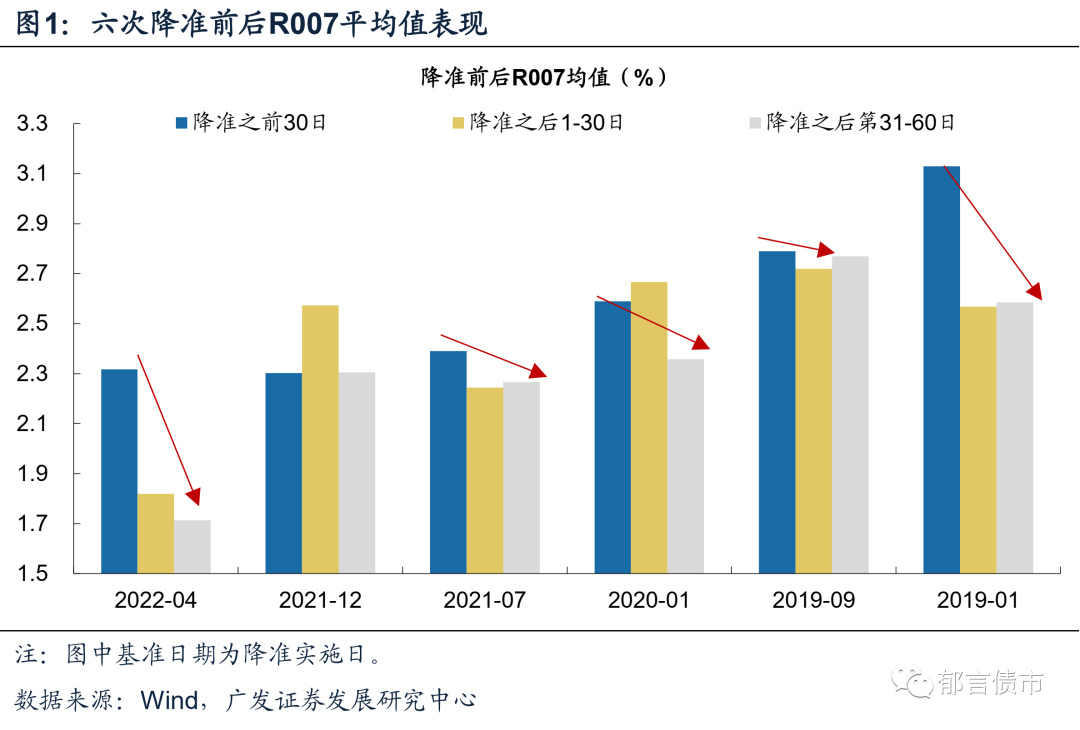

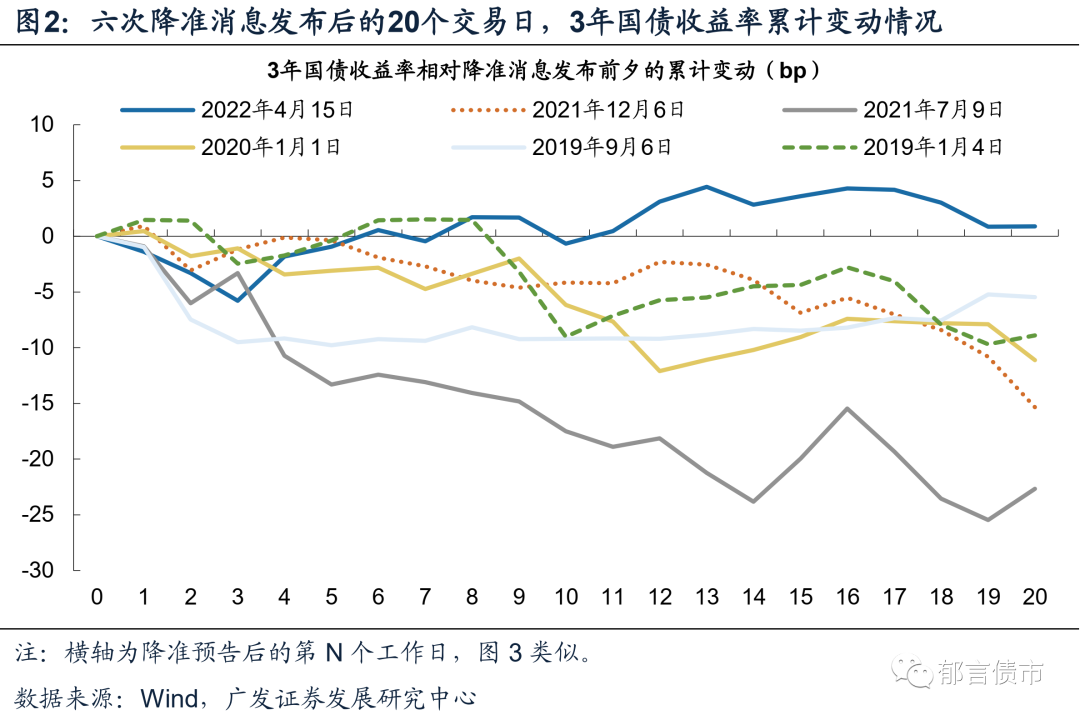

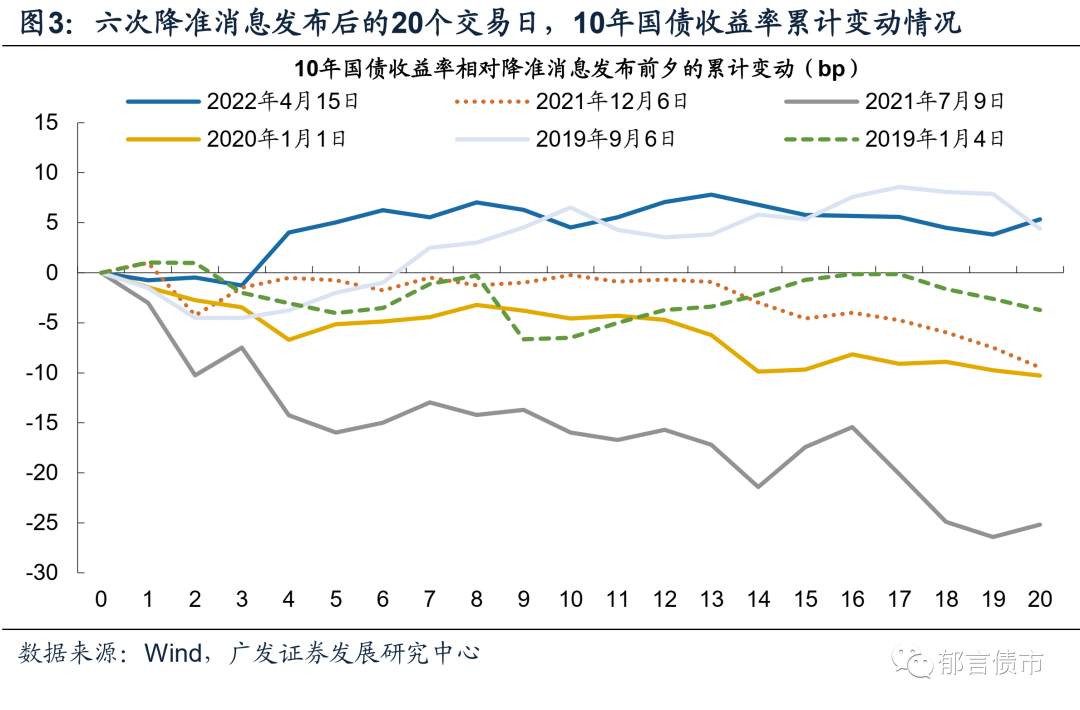

降准影响回顾:资金面趋松,中短端利率下行确定性相对较高。观察2019至2022六次降准后的R007走势,除2021年12月之外,在降准之后出现不同程度下行。对应地,资金面宽松也往往带动中短端利率下行,在预告降准之后的20个交易日内,3年国债利率在六次中有五次下行,仅2022年4月降准之后为上行,主要是当时降准幅度为0.25pct,低于此前0.5pct的降准幅度。10年国债利率,六次中有四次出现下行,除2022年4月外,2019年9月降准后,利率也有所上行,当时的通胀预期有所升温。由此可见,降准之后,资金面趋松,中短端利率下行的确定性相对较高,而长端可能受到其他因素扰动。

本次降准影响展望:降准意在保流动性合理充裕,债市情绪有望修复,关注中短端期限。11月以来,利率一度出现较大幅度波动,背后一个重要因素在于资金面收敛。同时地产政策频出,使得债市的宽货币预期明显降温,宽信用预期有所升温。后续如降准落地,不仅带来增量的中长期资金,更带来信号意义——宽货币将延续。

值得注意的是,2021年7月、2022年4月两次降准,均附有降成本表述;而此次国常会提到“适时适度运用降准等货币政策工具,保持流动性合理充裕”,降准意在保持流动性合理充裕,而“适度”意味着降准幅度可能不足以带动LPR下调(据存款数据,降准每0.25pct对应释放资金约5600亿元),进一步降成本仍有赖于后续MLF利率的下调。在降准带来增量中长期资金的助力下,跨年之前,预计资金面维持宽松。

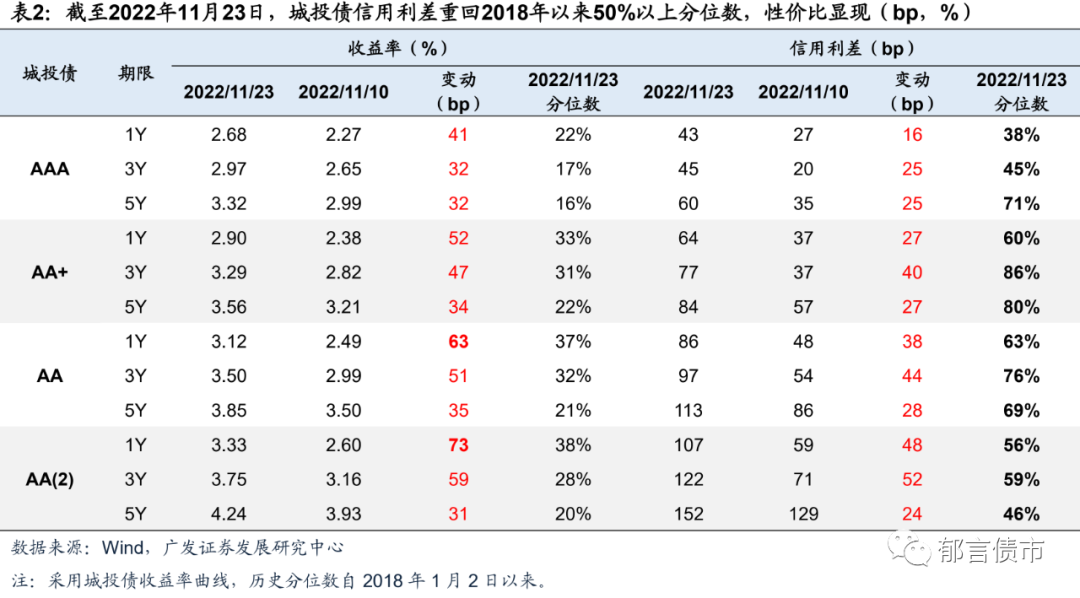

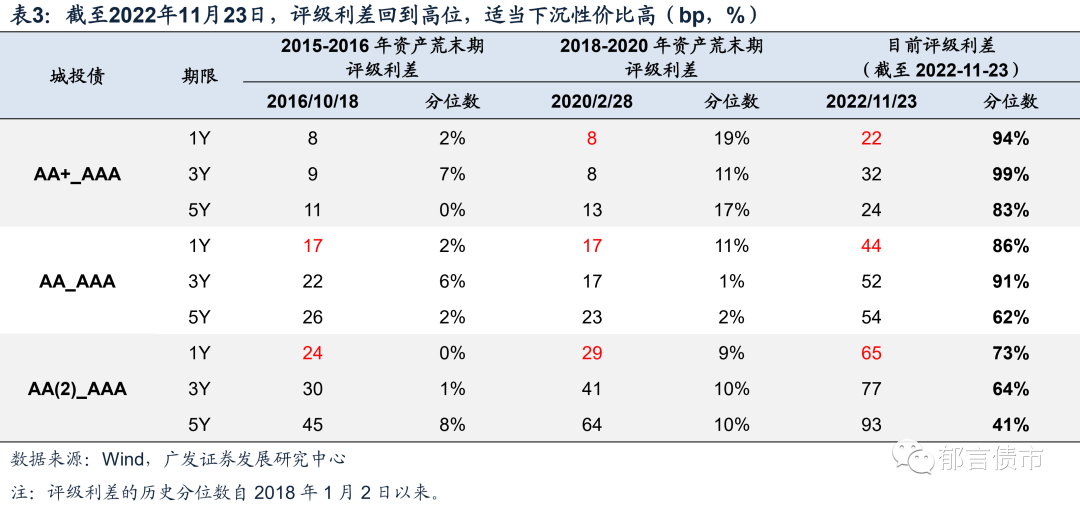

债市的关注点,可能仍在政策预期和实际基本面之间摇摆,但资金面宽松的状态下,这种摇摆带来利率波动幅度受到约束。债市情绪有望修复,再度出现大幅超调的概率有所下降。利率债方面,长端利率受宽信用预期的扰动较大,5年以内期限可能从降准中获益概率更大。信用方面,短久期城投债评级利差处于2018年以来73%-94%分位数(截至11月23日),性价比相对较高。

风险提示:

流动性出现超预期变化。本文假设流动性维持当前的充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。

对外发布时间:2022年11月24日

作者:

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。