公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规2022-02

如何识别“真”城投?

什么是地方政府融资平台(以下简称“城投平台”),市场并没有统一的界定,在城投市场化转型的大背景下,城投从事的业务越来越多样化,由此带来的“伪城投”风险也成为市场最为担心的问题之一。

摘 要

什么是地方政府融资平台(以下简称“城投平台”),市场并没有统一的界定,在城投市场化转型的大背景下,城投从事的业务越来越多样化,由此带来的“伪城投”风险也成为市场最为担心的问题之一。我们在2020年5月10日的报告《全国城投平台完整名单出炉》中,围绕城投平台的判别标准进行了探讨。与此同时,我们也花费了巨大的精力,手动整理了完整的发债城投平台名单,供各位投资者参考,并每个季度进行更新,最新名单请见《2021Q4城投平台完整名单出炉》。本文将对如何判定城投平台的内容进行更新和丰富。

很多机构直接采用Wind公式“是否城投债”进行城投平台判定,但其实Wind公式存在较多误差。Wind根据中债城投债收益率曲线,若债券属于曲线样本券,就归属于城投债。这会导致同一个发行主体的不同债券,Wind有的会算作城投债,有的不算作城投债。此外,Wind公式还会包括非城投平台的企业,同时缺失部分城投平台。

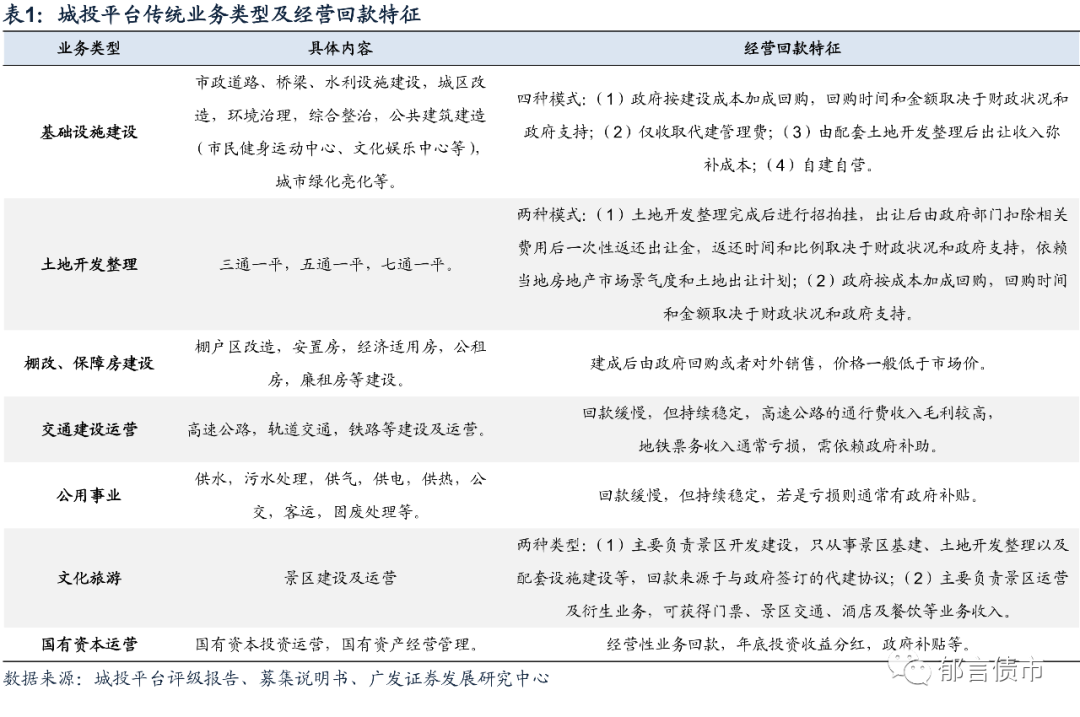

为了解决以上问题,形成一份较为准确的城投平台名单,我们人工对信用债发行主体进行是否城投平台判定。首先看公司实际控制人,以判断是否为地方国企。公司实际控制人如果不是地方政府及相关部门,可能存在假国企的情况,我们会进行排除。其次看公司所从事的业务,是不是帮助地方政府完成某项职能。城投平台传统业务类型一般可以划分为基础设施建设、土地开发整理、棚改、交通建设运营、公用事业、文化旅游和国有资本运营7大类。评级报告、募集说明书中都会对公司的主营业务进行详细描述,我们不仅看近三年营业收入占比,还会结合已建、在建、拟建项目以及与政府相关资产情况进行综合判断。

此外,在判定了城投平台名单之后,还人工整理了城投平台的具体区域及行政级别。我们采用实质重于形式的原则进行判断,不仅仅关注公司的实际控制人,更主要是看公司的业务区域范围以及主要对手方。

什么是地方政府融资平台(以下简称“城投平台”),市场并没有统一的界定。《国务院关于加强地方政府融资平台公司管理有关问题的通知》(国发[2010]19号)中提到过,地方政府融资平台是指由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。从这个定义看,城投是由地方政府及相关部门设立,核心是地方政府相关职能的延伸,并不完全以盈利为主要目的。

然而即使有了这样的定义,我们在实际判断中,可能仍会遇到很多模糊地带。尤其是在城投市场化转型的大背景下,城投从事的业务越来越多样化,由此带来的“伪城投”风险也成为市场最为担心的问题之一。我们在2020年5月10日的报告《全国城投平台完整名单出炉》中,围绕城投平台的判别标准进行了探讨。与此同时,我们也花费了巨大的精力,手动整理了完整的发债城投平台名单,供各位投资者参考,并每个季度进行更新,最新名单请见《2021Q4城投平台完整名单出炉》。本文将对如何判定城投平台的内容进行更新和丰富。

1

如何判定是否属于城投平台?

很多机构直接采用Wind公式“是否城投债”进行城投平台判定,但其实Wind公式存在较多误差。Wind根据中债城投债收益率曲线,若债券属于曲线样本券,就归属于城投债。这会导致同一个发行主体的不同债券,Wind有的会算作城投债,有的不算作城投债。此外,Wind公式还会包括不是城投平台的企业、缺失属于城投平台的企业。

为了解决以上问题,形成一份较为准确的城投平台名单,我们人工对信用债发行主体进行是否城投平台判定。我们依据的判定标准,核心是企业所从事的业务。因为城投的本质并不是完全以盈利为目的,而是帮助地方政府完成某项职能。具体标准可以总结为以下两个方面:首先看公司实际控制人,以判断是否为地方国企。公司实际控制人如果不是地方政府及相关部门(国资委、财政局、水利局、交通局、住建局、开发区管委会等),可能存在假国企的情况,我们会进行排除。例如海航集团有限公司,Wind给出的企业性质为地方国企,但公司实际控制人为海南省慈航公益基金会,并不是纯正的地方国企,因此我们会排除。

其次看公司所从事的业务,是否是帮助地方政府完成某项职能。城投平台传统业务类型一般可以划分为基础设施建设、土地开发整理、棚改、交通建设运营、公用事业、文化旅游和国有资本运营7大类,具体特点见表1。目前城投平台转型是大势所趋,中央和地方都不断出台政策要求平台加快转型。因此,除了传统的城投业务外,平台所从事的经营性业务越来越多,主要包括房地产、建筑施工、商品销售(贸易)、金融和产业投资等。部分平台还通过直接收购上市公司,拓展经营性业务,行业种类多样。

评级报告、募集说明书中都会对公司的主营业务进行详细描述,我们具体判定时,会参考评级报告及募集说明书中的业务类型,并计算公司当期各业务营业收入的占比。不过,仅看公司当期营业收入占比还远不够,有两方面原因:一是如果当期没有政府回款或者土地出让,主要做基建和土地开发整理的平台就不会产生收入或者收入很小,因而我们还会结合近三年营业收入一起看。例如临汾市尧都区投资建设开发有限公司,实际控制人为尧都区住建局,主要负责尧都区基建、土地开发整理等业务。2020年由于公司无项目结算,基础建设项目收入为0,但是2019年该收入为8.19亿元,占比99.93%。

二是部分城投平台为了做大营业收入、补充现金流,叠加城投平台转型的加快推进,导致城投类业务营业收入占比较小,因而我们会结合已建、在建拟建项目以及与政府相关资产情况进行综合判断。例如江苏安东控股集团有限公司,实际控制人为淮安市涟水县人民政府。虽然公司营业收入中白酒销售占比一直较高,2018-2020年均在85%以上,但公司仍为典型的城投平台,主要负责涟水县的基建及自来水销售。截至2021年3月末,公司主要在建基础设施项目共5个,计划总投资46.98亿元,已完成投资15.31亿元。此外,从资产端看,2020年末公司应收账款及其他应收款中来自政府相关部门占比72%。

此外,我们在判定了城投平台名单之后,还人工整理了城投平台的具体区域及行政级别。我们采用实质重于形式的原则进行判断,不仅仅关注公司的实际控制人,更要看公司的业务区域范围以及主要对手方。例如遂宁柔刚投资有限责任公司,虽然控股股东为遂宁市国资委,但主要负责遂宁市安居区的基建及棚改,业务对手方也主要为安居区人民政府。因此,公司的具体区域应为安居区,行政级别应为区县级。

2

如何判别国有资本运营平台是否属于城投?

城投平台名单判定中,最难判断的是国有资本运营平台,也就是通常所说的产投平台,市场目前并没有统一口径。从定义上看,按照地方发展规划和产业政策的要求,结合当地国有资源,运用一定市场化竞争机制,以实现国有资产保值增值为首要目的,承担一定政策性融资职能的公司属于国有资本运营平台。相比普通产业类国企,国有资本运营平台作为“壳”的色彩更加浓厚,一般由不同子公司负责具体业务板块的经营。那么这一类平台,到底是否属于城投?我们认为核心也是看其是否承担一定地方政府相关职能。

具体来看,如果同时符合以下特点,我们就认为是城投。1.评级报告、募集说明书中会提到公司是当地的国有资本运营、国有资产经营管理、产业投资平台等字样。2.在补贴,股权、土地等资产划拨、资金注入等方面会得到政府的大力支持。3.公司还承担一点基建、土地开发整理、公用事业等(准)公益性业务,并不完全都是经营性业务。下面各举一个我们认为是城投和不是城投的例子进行具体说明。

宜宾发展控股集团有限公司,我们认为是城投,同时符合以上3个特点。公司实际控制人为宜宾市国资委,评级报告及募集说明书中提到公司是宜宾市最大的资产经营和资本经营平台。市政府对公司支持力度较大,2001年以来多次对公司进行增资(注册资本由600万增加至目前的13.9亿),并且将宜宾纸业和五粮液两家上市公司无偿划转至公司。虽然公司主营业务为白酒、纤维、化工,塑料制品、纸业及贸易等经营性业务,但仍承担部分基础设施建设,主要由子公司三江建设、宜宾城交建和四川港荣负责。截至2020年末,公司承接的宜宾市重要基础设施建设项目总投资为392.07亿元,已完成投资148.82亿元。

青海省国有资产投资管理有限公司,我们认为不是城投,公司实际控制人为青海省国资委,虽然评级报告及募集说明书中有提到公司是青海省重要的国有资产运营管理主体,2014年以来多次收到省政府增资(注册资本由40亿元增加至目前的58.7亿元),满足了前2个条件。然而,公司没有一点(准)公益性业务,主要从事钢铁、钾肥、煤炭、贸易等经营性业务,分别由西钢集团、盐湖股份、木里煤业和青海省能源等子公司负责,因此我们不把其算作城投。

风险提示:

城投平台判定存在偏差:由于城投平台没有统一的定义,也无法进行量化判定,会有定性的因素在里面,因此可能会存在偏差。

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,SAC 执证号:S0260520030001,邮箱:jiangdan@gf.com.cn

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本文授权转载,转载请联系原作者。