公司新闻

公司新闻 行业资讯

行业资讯 政策法规

政策法规

20

2022-07

2022Q2城投平台完整名单出炉

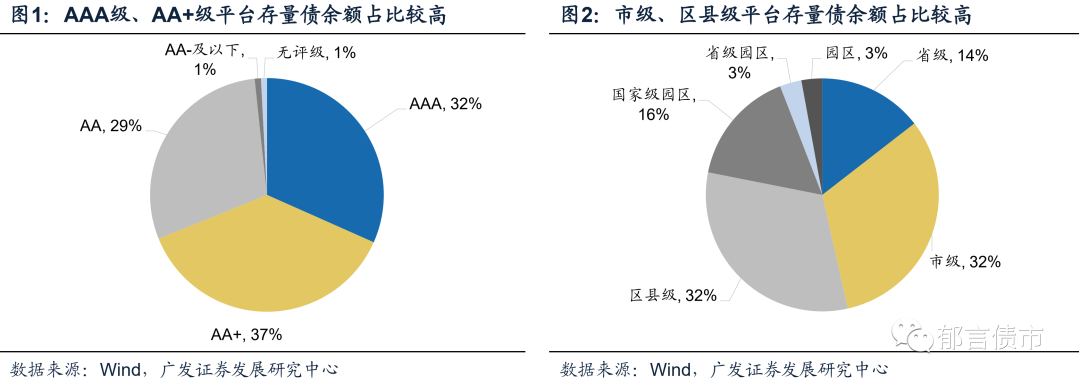

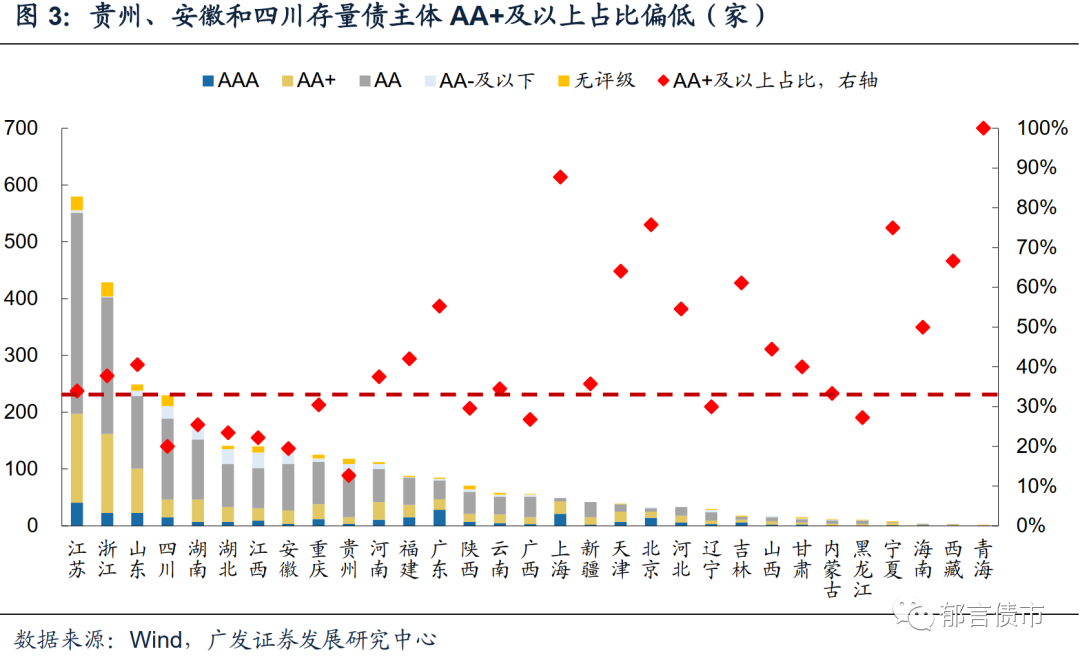

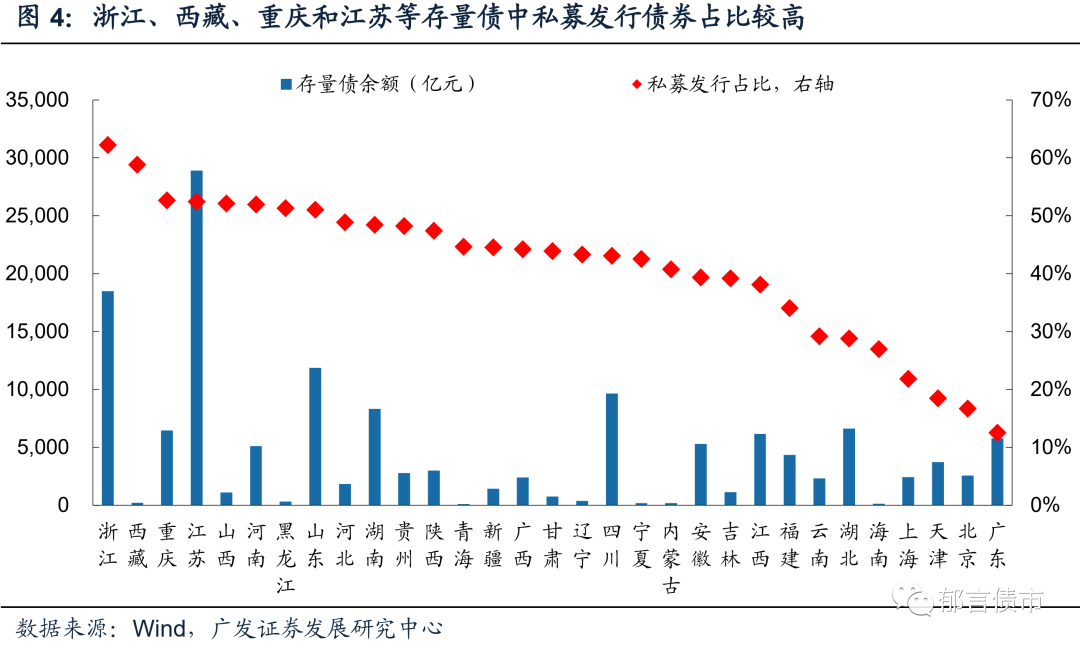

截至2022年6月末,全国发债城投平台共有3119家,较2022年3月末增加22家。

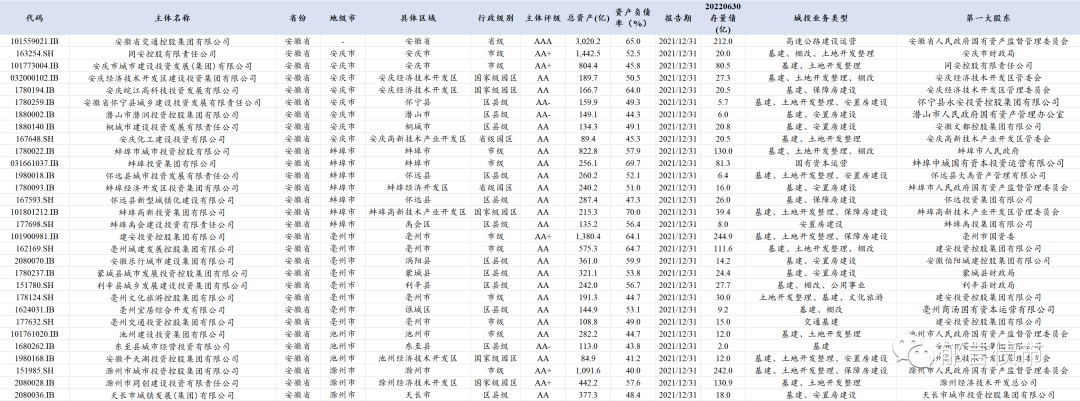

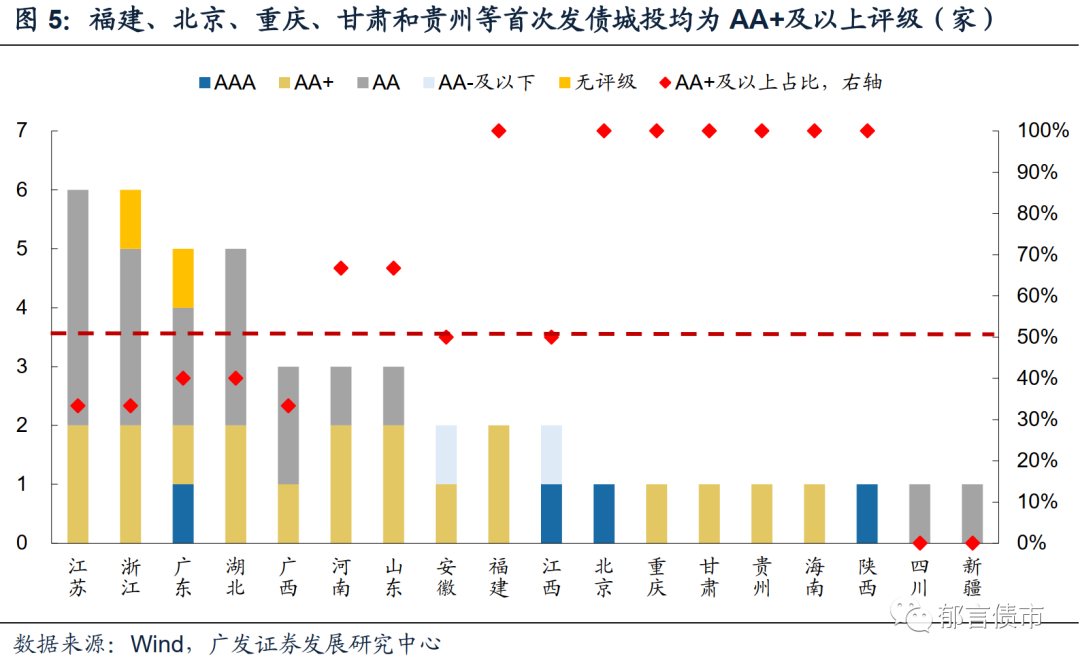

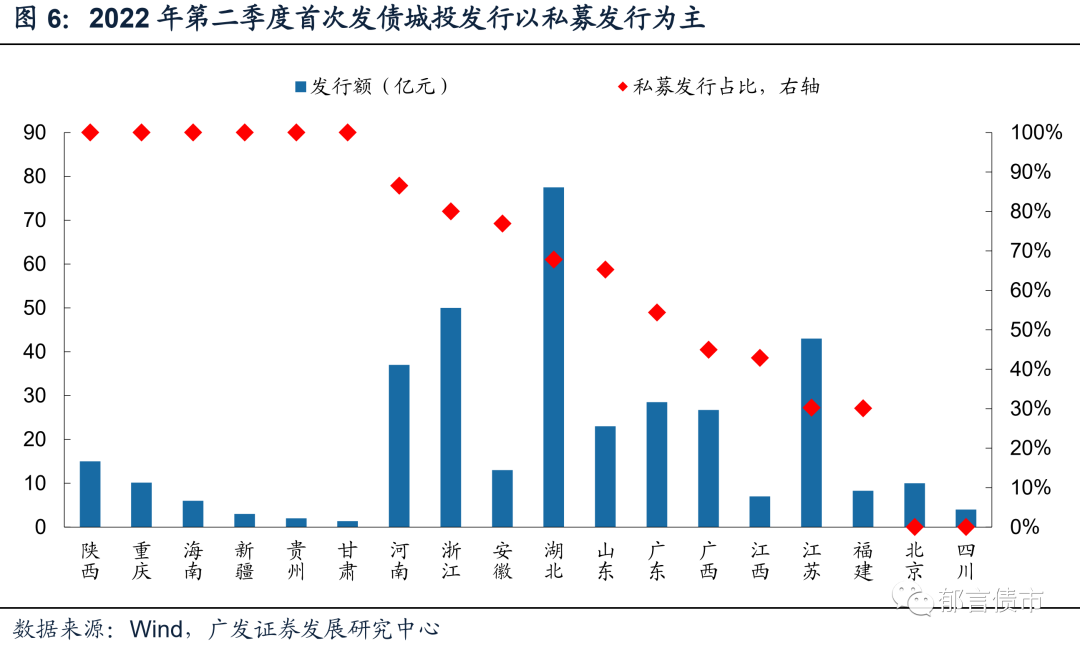

2022年第二季度首次发债的城投平台共有45家,涉及48只债券,合计发行金额为365.5亿元。首次发债城投平台主要分布在全国18个省份。其中江苏、浙江首次发债城投数量居全国前二,均为6家;广东、湖北首次发债城投数量次之,均为5家;广西、河南和山东首次发债城投数量均为3家;其余省份首次发债主体数量均未超过3家。福建、北京、重庆、甘肃、贵州、海南和陕西首次发债主体评级均为AA+及以上,而四川和新疆首次发债主体评级均为AA+以下。

作者:

刘 郁,SAC 执证号:S0260520010001,SFC CE No.BPM217,邮箱:shliuyu@gf.com.cn

姜 丹,执业编号:S0260520030001,邮箱:jiangdan@gf.com.cn

法律声明

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。